刘纪学,汪成豪,董纪昌,汪寿阳.2010年我国房地产市场分析与预测[J].中国科学院院刊,2010,(1):25-31.

2010年我国房地产市场分析与预测

Forecasting and Analysis of China’s Real Estate Market in 2010

2010年我国房地产市场分析与预测

Forecasting and Analysis of China’s Real Estate Market in 2010

作者

刘纪学

中国科学院研究生院管理学院

Liu Jixue

Management School of Graduate University of CAS 100190 Beijing

汪成豪

中国科学院研究生院管理学院

Wang Chenghao

Management School of Graduate University of CAS 100190 Beijing

董纪昌

中国科学院研究生院管理学院

Dong Jichang

Management School of Graduate University of CAS 100190 Beijing

汪寿阳

中国科学院数学与系统科学研究院

Wang Shouyang

Academy of Mathematics and System Sciences of CAS 100190 Beijing

中国科学院研究生院管理学院

Liu Jixue

Management School of Graduate University of CAS 100190 Beijing

汪成豪

中国科学院研究生院管理学院

Wang Chenghao

Management School of Graduate University of CAS 100190 Beijing

董纪昌

中国科学院研究生院管理学院

Dong Jichang

Management School of Graduate University of CAS 100190 Beijing

汪寿阳

中国科学院数学与系统科学研究院

Wang Shouyang

Academy of Mathematics and System Sciences of CAS 100190 Beijing

中文关键词

房地产市场;预测;影响因素分析

英文关键词

Real estate market;forecasting;affecting factors

中文摘要

文章根据对国内外经济形势的分析以及模型测算,预测2010年我国房地产价格基本稳定,房地产投资和供给较快增长,房地产需求稳中有升,市场处于景气状态。主要原因有:宏观政策鼓励房地产健康发展;购房愿望和能力仍支撑刚性需求;通货膨胀预期刺激短期需求;土地供给制度制约市场供给;上游产品涨价传导到房地产市场;城市化新趋势推动房地产发展等。文中最后就房地产制度建设、调控政策、抑制投机以及城市化新挑战等提出了一些政策建议。

英文摘要

Based on an analysis of the economic situation and an econometric model,this paper predicts that China’s real estate price in 2010 will remain stable,the investment and supply will keep fast growth,and the demand will turn to increase steadily.The market will maintain its prosperity.The main reasons are:macroscopic policy encouraging the real estate to develop healthily;the wish and ability for purchasing houses still supporting rigid demand;inflation expected to stimulate short-term demand;land supply system restricting marketing supply;the upstream products rising price conducting to the real estate market;and new trend of urbanization promoting the development of the real estate,etc.Finally,some suggestions on policy are proposed in this paper for the construction of the real estate system,regulating and controlling policy,restricting speculation,and new challenge for urbanization.

1 引言

2009年我国房地产市场明显触底回升,房地产投资、销售和供给均大幅增长,房屋价格也持续走高,市场景气状况良好。具体态势体现在4个方面:

(1)房地产投资。2009年我国房地产投资大幅增长,住宅投资继续占主导地位,经济适用房投资仍显不足;东西部投资高位增长,中部地区增速略有下降;房地产企业贷款和个人按揭贷款大幅增长,企业自筹资金增速趋缓,外商投资大幅减少。

(2)房地产需求。2009年全国商品房需求旺盛,销售面积和销售额迅速增长,销售面积与竣工面积间缺口增大,供需不平衡的矛盾突出。

(3)房地产供给。2009年全国商品房施工和竣工面积大幅增长,新开工面积小幅增长,供给增长主要来源于存量项目;从土地方面看,完成开发的面积略有下降,购置面积降幅较大。

(4)房地产价格。2009年全国商品房价格呈触底反弹走势,3月份以后商品房价格出现环比正增长,全年平均销售价格大幅上涨,北京、上海等大中型城市房价涨幅居前。

继2009年触底反弹之后,2010年我国房地产市场能否保持景气状态?影响房地产的主要因素又有哪些?这对政府、投资者、房地产商而言都是非常关注的问题。本文通过建立计量经济模型预测了2010年房地产市场的趋势,并对影响市场的主要因素进行了分析,最后提出相关的政策建议。

2 预测结果

为综合反映我国房地产市场的状态,并对未来一年房地产市场的发展趋势做出分析和预测,本文选取了反映房地产投资、供给、需求、价格及景气度的一系列指标作为比较分析对象[1]。采用的样本数据来自中国经济信息网统计数据库[2]和中国统计年鉴[3],样本区间为2000年1月份至2009年9月份。

2.1 房地产投资预测

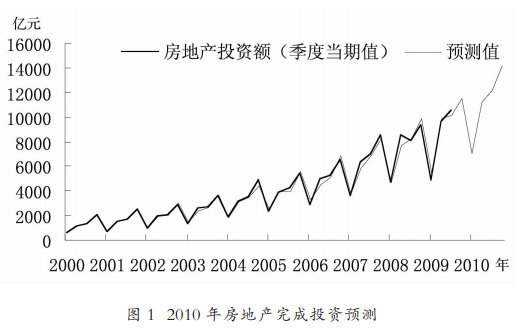

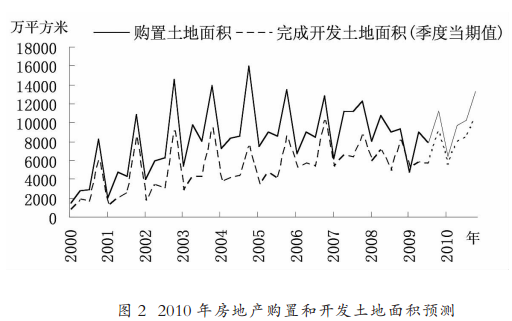

预测2010年房地产投资将出现较快增长。如图1所示,预计2010年房地产行业完成投资额为44 567亿元,同比增长20.2%。如图2所示,预计2010年房地产企业购置土地面积39 761万平方米,同比增长21.6%;完成土地开发面积32 552万平方米,同比增长25.6%。2009年房地产新开工面积和施工面积都转为正增长,需要大规模的后续投资;而且,企业在全球金融危机后需回补土地储备,土地购置将大大增加。另外,2009年企业资金状况大有好转,可以较容易地应对货币政策微调,也具备了大规模增加投资的能力。

2.2 房地产需求预测

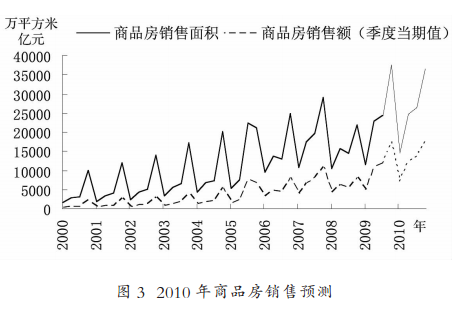

预测2010年房地产需求稳中有升,房地产销售面积小幅增长,房地产销售额增速较快。如图3所示,预计2010年全国商品房销售面积为102 244万平方米,同比增长6.6%;全国住宅销售面积为92 955万平方米,同比增长9.2%。全国商品房销售额为50 705亿元,同比增长12.3%;全国住宅销售额为49 970亿元,同比增长17%。预测数据显示,与上年相比,2010年房地产市场需求增速大幅放缓。这说明,在房价保持高位运行的情况下,房地产市场需求将平稳增长。

2.3 房地产供给预测

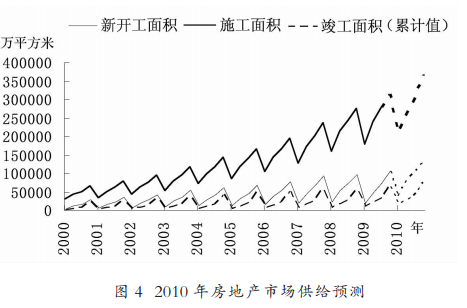

预测2010年房地产供给将出现较快增长,新开工和施工面积大幅增加,而竣工面积受全球金融危机滞后影响增速稍慢。如图4所示,预计2010年房地产新开工面积131 495万平方米,同比增长24%;施工面积367 154万平方米,同比增长16.8%;竣工面积75 202万平方米,同比增加13.9%,三个指标同比增速都超过了2009年。预测数据显示,2010年房地产竣工面积落后于销售面积的差距继续拉大,市场供需不平衡的状况加剧。

#$NL

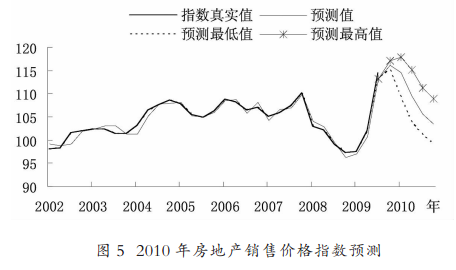

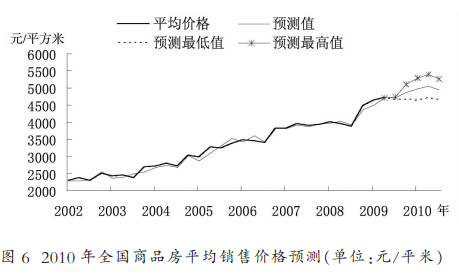

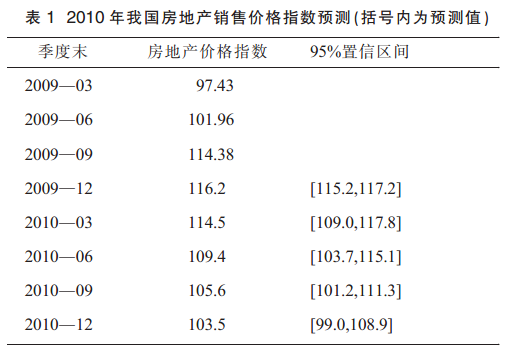

#$NL 2.4 房地产价格预测

预测2010年房地产价格基本保持平稳,涨幅明显低于2009年。如图5所示,预计2010年房地产销售价格指数(国房价格指数,同比指标)逐渐回落;如图6所示,预计全年商品房平均销售价格达到4 959元/平方米。国房指数能较好地反映价格增速变化,而平均价格则可以反映长期的变化趋势。综合来看,2010年房地产价格难以延续大幅反弹的趋势,但供需关系对房价仍有较强的支撑,房价有可能小幅上涨。另外,由于国家调控力度等因素还有不确定性,房价具体涨幅也可能有所波动(见表1)。

2.5 房地产景气预测

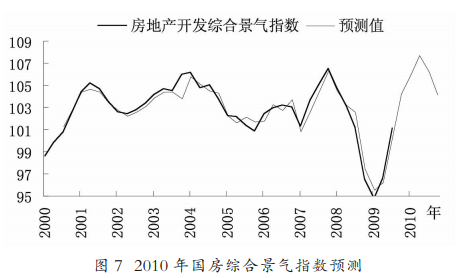

预测2010房地产市场整体景气状况良好,但年末略有降温。如图7所示,2009年以来,国房景气指数呈明显的U型反转走势,预计景气度将在2010年中期达到高点,随后有所降温。如图8所示,领先6—8个月左右的先行合成指数[5]年末略有下降,即金融机构各项贷款、铁合金产量、发电量等先行指标增速回落,也预示着房地产市场略有降温。

3 因素分析

2009年我国房地产市场明显触底反弹,并表现出持续向好的态势。但由于全球经济复苏还不明朗,宏观政策还有不确定性,房地产市场走势仍存在不少变数。本文从市场供需角度出发,筛选了居民购房能力、土地供给制度、通货膨胀预期、上游产品价格、宏观调控政策以及城市化新趋势等影响2010年房地产市场的主要因素,并加以分析。

3.1 购房愿望和能力继续支撑刚性需求

消费者的偏好和购买能力决定了市场的需求,但在我国房地产市场,房价收入比长期居高不下,刚性需求似乎摆脱了收入约束。为此,必须从多角度来解读购房能力。首先,应考虑到富裕阶层的购买力。我国富裕人群相对数量虽小,但绝对数量庞大,新增住房必然首先被“新富”购买。其次,应关注收入增长预期。由于经济长期保持高速增长,年轻家庭往往对递增收入抱有信心,由此产生的购房行为也比较迫切。再次,应理解“大家庭”的购买力。我国传统习俗中为子孙后代置业的责任感非常强,年轻人购房有时会得到几个家庭的支持。因此,在我国房价持续上涨中,市场需求依然旺盛,表现出很强的价格刚性。对于2010年来说,若非发生大的动荡,城市化进程仍将推动需求增长,新增富裕人群的需求、有“大家庭”支持和有收入预期的年轻人的需求,也不会发生大的变化。

3.2 通胀预期刺激房地产市场短期

需求

2009年11月份最新公布的经济数据显示,居民消费价格指数(CPI) 结束了连续9个月的负增长,而资产价格和矿石、原油等初级产品价格上涨趋势未变,这都进一步助长了通胀预期。对房地产市场而言,不少消费者将房地产视为保值商品,对房地产投资和投机需求有可能回升;同时,房地产短期弹性非常大,通胀预期也会刺激近期有购买意向的消费者。所以说,通胀预期将有效刺激短期消费需求,并对当前房地产价格形成有力的支撑。

3.3 垄断土地供给制度限制了市场

供给

我国房地产市场的主要矛盾可以总结为:有限的住房供给越来越不能满足日益加速的城市化需要。而住房供给有限的原因,则在于我国特殊的国情,在于有限的土地供给。在城市房地产市场上,我国特殊的土地管理制度,赋予国家以垄断土地供给者的地位,但国家通过“征地”等手段,只能提供有限的土地,这必然导致高地价才能实现土地市场的均衡。因此,政府客观上扮演了垄断者的角色,而开发商则利用“囤地”等手段,也分享了垄断利润。目前,随着集体土地流转在重庆、成都、浙江等地的试点,垄断土地供给制度略有松动,很多改革已经处于闯关阶段[4]。长期内,随着农民对自身权益的觉醒,随着高房价滋生的社会问题越积越多,垄断土地供给制度可能发生变革,房地产市场也将回归到平均利润率。但短期内,为各级政府投资背书的还将是垄断土地收益,土地市场的垄断价格还难以改变,垄断土地供给仍然支撑着高昂的房价。

3.4 上游产品涨价逐渐推高房地产价格

目前,在美元贬值和通货膨胀两大预期的支撑下,钢铁、原油、有色金属等初级产品价格,仍保持在高位运行。就我国房地产市场而言,土地购置费是主要成本,如果上游产品价格短期上涨,由于短期需求弹性大,企业将有能力也倾向于内部消化成本;但如果长期保持高位,企业将必然转嫁成本,使消费者承担更高房价。因此,在全球经济还没有完全恢复的情况下,预计各国经济政策不会大规模转向,房地产上游产品价格仍会保持相对高位,故在长期内也将逐渐推高房地产价格。

3.5 政策环境鼓励房地产市场健康发展

房地产市场,尤其是房价和投机问题,在通胀时期往往成为社会关注的热点,并成为政府调控的重点。预计2010年宏观调控政策将遏制房价过快上涨和投机泛滥。但是,房地产市场作为经济增长的重要动力,仍将是国家必须鼓励和支持发展的。而且,在实践中,房地产价格刚性表现突出,调控政策虽然可以影响短期预期,但左右房价趋势的效果并不显著。因此,2010年遏制投机和房价过快上涨的政策努力,在一定程度上将迟滞或缓解短期需求压力,令房价增速略有放缓,但不会扭转市场景气的状态;而积极的财政政策和适度宽松的货币政策,仍将维持房地产市场宽松的资金大环境,房地产投资、供给、需求有望继续增长。

3.6 城市化新趋势推动房地产市场发展

渐进的城市化过程构成了我国房地产发展的实质脉络,而房地产的发展则成为城市化的外在物质表现,城市化新趋势将对房地产市场产生深远影响。第一,城市化是实现2050年现代化目标的应有之意,城市化的长期性和紧迫性,决定了房地产市场的长期繁荣。第二,城市化必须是以人为本和环境友好型的,资源环境压力将迫使政府制定更严格的节水、节能、低碳、环保标准,并激发房地产企业不断进行技术创新。第三,城市化必须是集约型和可持续的,人多地少的基本国情要求房地产开发更加注重节地,并提高旧城改造项目在市场供给中的比重。因此,城市化新趋势将使需求加速增长,并增加供给成本。

4 政策建议

住房分配制度改革以来,我国房地产市场取得了长足发展,房地产行业已成长为国民经济重要支柱性行业。但是,我们应清醒地认识到,房地产市场制度设计还不完善,调控政策效果还不显著,高房价引发了越来越多的社会问题,人民群众的住房需求还没有得到满足。鉴于此,特对2010年我国房地产宏观调控政策提供如下建议:

4.1 完善房地产市场管理机制

(1)加强政府土地收益专户管理,逐步实现专款专用。在目前的法律环境下,要使政府完全跳出土地市场还不太可能。这样就需要隔离各级政府能够从土地供给中获取的收益。不妨将土地出让收益纳入中央统筹的专项基金,实现收支两条线,提高用于农村基础设施建设或城市保障性住房建设的比例。

(2)重视公众的期待,将保障性住房建设纳入政绩考评标准。为增强公众安居乐业的信心,政府应该从社会底层入手,加大住房保障力度。目前保障性住房存在的问题,一是规模小,二是机制弱[6]。建议将保障性住房建设作为干部考察任用、落实科学发展观的重要标准,鼓励各级政府拿出财力、抽出土地来建设保障性住房。

(3)加强政策执行的监督力度,建立独立长效的检查机制。当房地产政策与政府部门或企业的利益存在冲突时,往往容易被搪塞或搁置。为克服政策执行难的问题,应指定独立性强、业务对口的部门,建立宏观调控政策的常规监督机制,通过定期和不定期的抽查,辅以有力的惩戒措施,监督政策的执行。

4.2 改进房地产市场调控手段

(1)加强预期管理,房地产调控信号要清晰和有力。预期管理是房地产调控的较有效手段,而政策信号则是管理预期的主要工具。首先,政策信号应有连贯性,要使市场形成稳定的预期;其次,政策信号要清晰,例如,抑制投机不能被解读为打压市场;另外,政策信号应有力,要有监督、有约束。

(2)加强制度化建设,实现房地产调控有法可依。从保障性住房到闲置土地回收,许多调控政策立意新颖,但没有得到有效贯彻执行。其重要原因碍于政策中红头文件太多,而法律效力和硬约束不够。为此,应注重总结调控政策的经验,使之上升到法律的高度,使法制建设有服务于宏观调控的新内容。

(3)利用好经济周期,把握好调控力度和时机。房地产市场波动有内在的规律,熨平周期的努力将导致市场机制难以发挥作用,积累的矛盾可能更剧烈地爆发出来。房地产调控要更注重利用波动,上涨时要促进市场结构优化,提高资源利用效率;下跌时要鼓励优胜劣汰,消除发展隐患和障碍。

4.3 遏制投机和防范房价泡沫

(1)加强按揭贷款质量监控,遏制炒房者的投机行为。2009年我国房地产价格大幅反弹,无疑再次唤醒了市场炒房者。炒房者为了减少实际首付、最大限度地利用资金杠杆,往往通过虚假收入证明和假合同来骗取银行贷款[6]。各商业银行有必要提高警惕,加强对贷款文件真实性的审核,严格控制二套以上房贷的发放比例。

(2)落实闲置土地处理政策,遏制开发商的投机行为。房地产市场中,囤积土地和房屋,哄抬价格的行为由来已久。这种行为不仅会扰乱供给秩序,更将加剧消费者对房地产市场的不满。预计开发商2010年将大量回补土地储备,各级政府应严格落实闲置土地处理政策,刺激企业加快房地产开发和供给,遏制房价过快上涨。

(3)加强资本监控,防范海外热钱的投机行为。金融危机后,对于人民币升值的预期较为强烈,海外热钱再次涌入的可能仍然存在。为预防热钱利用房地产套利,各部门应相互配合,完善进出口报关制度,提高进出口伪报识别能力[7];加强金融网络监管,积极监控地下钱庄;严格外商投资审查,拒绝虚假投资项目。

4.4 应对城市化发展的新挑战

(1)容积率等开发标准要调整,适应集约型城市的要求。人口众多、自然资源相对贫乏的基本国情,决定了我国必须走集约型城市化的道路。首先,必须严格土地利用标准,开发项目容积率要接近香港和日本的水平,而不是美国或加拿大的水平。其次,房地产开发应服务于多功能社区建设,以减少城市交通运输的压力。

(2)技术水平要有计划地提高,要与资源环境压力相协调。我国城市化必须是节能、环保的城市化,这要求房地产开发须遵循严格的节水、节能、节地、环保、低碳的建筑标准;环保部门也应提早制定房地产业的环保排放分阶段标准,并辅以监督激励措施;财税部门则需以优惠政策支持我国房地产技术创新。

(3)探索城市土地再开发模式,提高城镇建设用地效率。我国城市化还必须是可持续的,在控制新增建设用地的同时,还要探索城市土地再开发模式。我国城市规模膨胀的同时,夹杂形成了大量低效率的土地区块,典型的如城中村、旧城区、旧社区等。这些地区虽然大幅升值,但受规划、产权等制约,还难以整合。相关部门应在民主决策的基础上,积极鼓励以群众为主开展旧区改造建设,提高城镇土地利用效率。