杨翠红,陈锡康.2008年我国粮食、棉花和油料生产形势的分析预测[J].中国科学院院刊,2008,(1):23-29.

2008年我国粮食、棉花和油料生产形势的分析预测

Production Situation Analysis and Forecasting of China’s Grain,Ccotton and Oil Bearing in 2008

2008年我国粮食、棉花和油料生产形势的分析预测

Production Situation Analysis and Forecasting of China’s Grain,Ccotton and Oil Bearing in 2008

作者

杨翠红

中国科学院数学与系统科学研究院中国科学院预测科学研究中心;安徽大学经济学院 北京100080;北京100080;合肥230039

Yang Cuihong

Academy of Mathematics and Systems Science, CAS 100080 Beijing

陈锡康

中国科学院数学与系统科学研究院中国科学院预测科学研究中心;安徽大学经济学院 北京100080;北京100080;合肥230039

Chen Xikang

Academy of Mathematics and Systems Science, CAS 100080 Beijing

中国科学院数学与系统科学研究院中国科学院预测科学研究中心;安徽大学经济学院 北京100080;北京100080;合肥230039

Yang Cuihong

Academy of Mathematics and Systems Science, CAS 100080 Beijing

陈锡康

中国科学院数学与系统科学研究院中国科学院预测科学研究中心;安徽大学经济学院 北京100080;北京100080;合肥230039

Chen Xikang

Academy of Mathematics and Systems Science, CAS 100080 Beijing

中文关键词

系统综合因素预测法;投入占用产出技术;粮食;棉花和油料生产形势

英文关键词

Systematic Integrated Prediction Approach;Input-occupancy-output Technique;Production Situation of Grain;Cotton and Oil Bearing

中文摘要

如果不遇到严重的自然灾害,在天气中等或中等偏差的情况下,我们预测2008年我国粮食播种面积和产量仍将略增,棉花播种面积及产量与2007年持平或略有增加,油料播种面积将有较大幅度增长,如后期气候适宜,预计会实现较大幅度增产。文中最后提出了若干相关政策建议。

英文摘要

According to our estimate, if there are no serious natural disasters, under a moderate or moderate-to-poor weather condition, both the sown area and the output of grain will slightly increase than 2007, those of cotton will maintain at the same level as 2007 or has a minor growth. The sown area of oil bearing, however, will go up by a large margin and realize a big increase in output if the weather is pleasant at its late growth stage.

1 引言

在中央有关部门、中国科学院和国家自然科学基金委的委托和资助下,我们自1980年开始从事全国粮食产量预测研究。以往国际上谷物产量预测主要有三种方法:即气象产量预测法、遥感技术预测法和统计动力学生长模拟法。这三种方法的预测提前期通常为两个月左右,误差为产量的5%—10%。我们提出了新的以投入占用产出技术为核心的系统综合因素预测法多年来在每年4月下旬完成预测报告,4月底或5月初经中科院院长审查和签发,报送中央主要领导。27年来实际预报结果如下:

(1)预测提前期为半年以上;

(2)预报各年度粮食丰、平、欠方向全部正确;

(3)预测平均误差为1.9%(与抽样实割产量相比)。

中国科学院数学与系统科学研究院主要农作物产量预测组于2007年4月下旬完成并向中央上报了“2007年全国粮食、棉花和油料产量预测”报告[1]。根据我们当时的预测,如不发生特别严重的自然灾害,2007年我国粮食生产将打破传统的“三增一减”、“二增一减”格局,连续第四年获得增产。预测产量为10060亿斤,较2006年增加110亿斤,即增长1.1%。增加量比前三年为小;2007年我国棉花产量将略有增长,预测产量为680万吨,比大丰收的2006年增加5万吨;预计2007年油料作物中花生增产,油菜籽减产。我们于2007年年初也曾对2007年的粮食、棉花和油料的总体生产形势做了初步分析[2],分析趋势和我们的上述预测相仿。

从目前来看,实际生产情况和我们预测的基本一致。2007年粮食增产已成定局。2007年我国粮食总产预计超过1万亿斤。国家统计局2007年10月25日发布的数据显示,夏粮总产达到2306.8亿斤,比2006年增产29亿斤,增长1.3%;早稻产量639.2亿斤,与2006年持平略增;秋粮继续增产,粮食生产将连续第四年获得丰收。棉花产量也会有所增加,从近期汇总的信息来看,主要棉花生产省区如新疆、山东、河北、湖北等省都是增产或与去年持平的格局。根据国家粮油信息中心2007年11月7日发布的数据,预计油菜籽比上年减产65万吨左右。

在粮食连续增产的基础上,2008年的农业生产形势如何?是否还能继续实现增产?这是非常值得我们关注的问题。

2 2008年粮食、棉花和油料生产形势

分析

2008年我国粮食、棉花和油料总体生产形势是严重困难与有利条件共存。

2.1 2008年粮食、棉花和油料生产的不利

因素分析

(1)耕地、水资源紧缺。2004—2007年我国粮食增产的重要因素之一是播种面积扩大了约1亿亩。今后继续扩大播种面积的潜力不大,依靠扩大种植面积来实现增产的难度越来越大。我国水资源严重紧缺,居民和工业用水量快速增长,农业生产可用水数量有减少的趋势,这也是制约我国农业生产的一个重要因素。

(2)2008年可能出现严重的气象灾害。2007年我国农业气象条件较常年为差,遭受了10年来最严重旱情和偏重的洪涝灾害,造成了部分地区、部分作物不同程度地减产,如山东的小麦、黑龙江的大豆、河南的棉花、湖南的晚稻等等。2007年粮食保持稳定增长是在克服了很多困难的情况下实现的。2008年仍有可能出现一些严重灾害,这无疑将加大农业增产的难度。

(3)中央支农惠农政策力度加强,但新增效应有所减弱。

(4)部分农资价格上升过快,抵消了农产品价格上涨给农民带来的实惠,直接造成农民种植纯收入降低。

2.2 2008年粮食、棉花和油料生产的有

利因素分析

2008年我国粮食、棉花和油料生产的有利因素主要表现在五个方面:

(1)政府继续高度重视“三农问题”,进一步加大支农惠农力度。自2004年以来,我国政府采取了一系列政策措施支持农业和粮食生产,如在全国范围内取消农业税,对种粮农民进行直接补贴,对良种进行补贴,进行农资综合直补,对籼稻、粳稻和小麦等规定最低收购价等。这些支农惠农政策的执行极大地调动了农民的种粮积极性,并有效地促进了农业增产和农民增收。为保证2008年我国粮食的平稳发展和粮食安全,我国政府仍将坚持执行已有的支农惠农政策,并可能增加补贴范围和补贴类型。

(2)大部分农产品价格上涨是对2008年农业生产的有力支撑。2006年10月份以后,绝大部分农产品价格出现了不同程度的上涨。根据国家统计局2007年11月发布的数据,2007前三季度全国农产品价格同比上涨17.4%,其中粮食上涨7.7%、谷物上涨7.8%、大豆上涨6.3%,油料上涨24.3%。油料价格涨幅最大,2007年一季度同比上涨13%、二季度上涨28.5%、三季度上涨23.7%。2007年前三季度油菜籽价格上涨33.7%,花生上涨 13.4%。兹分别论述如下:

粮价总体呈上涨态势。图1是2006年10月到2007年10月部分粮食月平均价格的上涨情况。从2006年10月开始,主要粮食价格均大幅度上涨,到2007年1月部分粮食价格出现回调,之后又一直呈上涨趋势。特别是玉米,价格一路飙升,尤其是产区批发价格。小麦价格2007年以来基本上平稳,上半年维持小幅上升态势,6月份新麦上市后小幅下挫,8月份以后保持稳中趋强的态势。进入11月份以后,随着小麦消费旺季的到来,估计价格将保持稳中略升态势。这主要是因为:一方面,我国小麦连续三年丰收,国内供给充裕,同时国家实行小麦最低收购价和临时储备进口小麦,拍卖价格较为稳定;另一方面,国际小麦减产,价格高位运行,国际市场小麦价的持续走高对国内小麦价格有一定的支撑作用。预计2008年小麦的价格会基本平稳,可能出现小幅上扬。

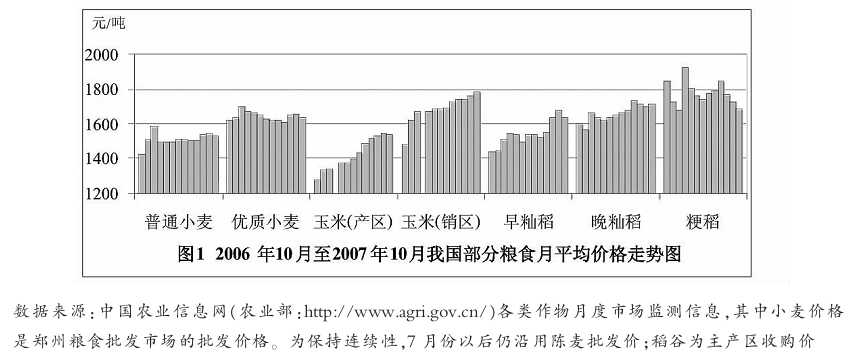

经过连续两年的增产,我国稻谷供求形势有所改善。进入2007年以来,稻谷市场整体价格相对稳定,早籼稻价格增长较快。和小麦类似,目前国际市场稻米产不足需。据农业部2007年10月稻米市场监测信息,美国农业部预测,2007/2008年度,全球大米产量为4.1864亿吨,比上年度增长0.1%;消费量为4.2485亿吨, 比上年度增长1.5%。全球大米期末库存下降为7094万吨,比上年度减少8%。全球大米库存消费比为16.7%,创出近年来的新低。国际米价不断上涨,对国内稻米市场价格有一定支撑作用。

预计2008 年玉米价格仍将保持上升态势,但和2007年相比涨幅缩小。主要原因如下:①2004年以来我国玉米连年增产,预计2007年玉米产量仍将比2006年增长2.4%,供求形势大幅改善,给玉米价格的上升趋于理性提供了条件;②工业的玉米消费增长势头仍然强劲。据国家发改委统计,2006年我国深加工消耗玉米3589万吨,比2003年的1650万吨增加了1839万吨,累计增幅117.5%,年均增幅高达29.6%。玉米深加工消费增长成为改变国内外玉米市场供求的重要因素,也是国内外玉米价格大幅上涨的重要动力。2007年国家加强了对玉米深加工行业的宏观调控力度,国家发改委于2007年9月出台了《关于促进玉米深加工健康发展的指导意见》,旨在适当控制新建和在建项目,规范玉米深加工行业的发展。2008年深加工消耗玉米增幅预计会放缓,但仍将以较快速度增长;③从国际市场看,2006/2007年度全球玉米大幅增产,供求矛盾有所缓解,但消费增长快于产量增长,全球玉米库存下降,国际玉米价格继续上升。

棉花产需仍有较大缺口,价格将小幅上涨。我国棉花产量远不能满足国内需求,每年需进口大量棉花。如2006年我国棉花产量为675万吨,进口棉花364万吨。2008年棉花产需仍将有很大缺口,需要依靠进口来弥补,我们应注意如下两点:

第一,预计2008年我国纺织品服装出口仍将增长,但增幅将比前几年有较大幅度回落。根据2007年第102届广交会在广州成交情况,纺织服装馆成交额为56.37亿美元,较上届下降了3.47%。其中纱线、织物及制品成交26.47亿美元,较上届增长3.65%;服装成品类成交26.72亿美元,较上届下降7.97%。 10月份我国纺织品服装出口情况与去年同期相似,环比继续减少,而且减少幅度较9月明显增加,同比增幅也是下降的。据海关统计,2007年10月份,我国出口纺织品服装148.91亿美元,较上月减少15.79%,较去年同期增长20.53%。其中纺织纱线、织物及制品出口48.63亿美元,同比增长16.89%。

第二,目前我国纱产量增幅为环比增加,同比下降。2007年10月份我国纱产量较去年同期增加,但增幅有较大回落。据国家统计局公布,2007年10月全国纺纱产量为174.04万吨,环比增长1.12%,同比增长13.94%。2007年前10个月累计纱产量1619.68万吨,较去年同期增长16.62%, 增幅比去年同期减少4个百分点。2007年9—10月累计纺纱量346.15万吨,同比增长11.69%,增幅较去年同期减少一半多。

出口退税率下调会对2008年纱的产量产生影响,预计2008年纱产量将保持10%左右的增长速度。

油料价格坚挺。2004年油菜籽实现大幅增产后,已连续三年持续减产,油料整体产量也基本上没有增加,而国内食用植物油消费迅速增长,产销矛盾加剧。2007年油菜籽、大豆等种植面积继续减少,部分主产区受灾严重,全年油料产量将与上年持平或低于上年,2008年保障供给的压力加大。油料市场产不足需,2006年下半年以来国内油料价格一直保持快速上涨态势。

图2是2006年10月—2007年8月油菜籽和花生果的国合商业收购价格的变动情况,油菜籽的国合商业收购价从123.33元/50公斤涨至179.14元/50公斤,月均增幅3.8%;花生果的国合商业收购价从270.64元/50公斤涨至353.93元/50公斤,月均增幅2.7%。目前仍在进一步上涨。根据农业部油料市场监测信息,2007年10月,安徽和湖南、湖北地区油菜籽进厂价3840—3875元/吨,比去年同期高出37%—39%;山东、河南中等油用花生仁进厂价在8400—8600元/吨之间,环比、同比分别上涨30%和70%左右。

由于近年来国产油料和食油产不足需,我国不得不大量进口食油。2007年前三季度,油料累计进口2257.2万吨,同比增长2.5%。其中,进口油菜籽74.7万吨,同比增长42.5%;食用植物油累计进口619.7万吨,同比增长24.6%。其中,进口豆油和菜籽油分别为193.8万吨和29.0万吨,同比分别增长80.0%和71.0倍。与进口相比,食油出口大幅减少。而据农业部2007年9月油料市场监测信息,国际市场上全球油料减产3.6%,库存下降19.4%,食油库存下降9.3%,而需求形势依然强劲。9月下旬,10月船期加拿大油菜籽到我国口岸CNF价(离岸价+运费)497美元/吨,环比高2.4%,同比高44%。

国内市场油料产不足需,国际市场油料价格不断上涨,因此,预计2008年油料市场仍将保持上涨态势。

(3)2007年部分农产品纯收益增加,对提高农民种植积极性影响较大。尽管部分农作物播种面积减少,农资涨价等因素造成农产品生产成本增加,但由于价格上涨幅度较大,2007年部分农产品如油菜籽、稻谷等的每亩纯收益依然高于上年,油菜籽的每亩纯收益甚至比2006年增加了近1倍。根据我们的研究,上一年度某种作物的每亩纯收益和下一年度该作物的播种面积有很强的相关性。因此每亩纯收益的上升将大大提高2008年农民种植这些作物的积极性。表1是根据全国物价系统成本调查队对2007年主产省的调查整理出的部分品种的成本和收益情况:

表1显示:2007年全国油菜籽亩均产值达508元,比去年增加61.7%。尽管亩成本也有一定的上升,但亩产和价格的提高远远大于成本的提升,亩均现金收益和2006年相比大幅增加,增幅达95.4%。第一大油菜籽生产省湖北省增幅更大。据湖北省物价系统成本调查队对全省23个县(市、区)212个农户今年的油菜籽种植成本和收益情况进行的调查,湖北省2007年油菜籽亩均现金收益为378.5元,比 去年增加213.1元,增幅为128.8%。亩均现金收益为5年来最高。

2007年早籼稻和中籼稻的亩均纯收益均比上年明显提高。早籼稻亩均产值666.55元,比上年增加11.7%;亩均现金收益376.69元,增幅13.1%;中籼稻亩均产量483.1公斤,和上年相比增幅为8.8%,亩均现金收益比上年增长24.7%。2007年主产区小麦亩均现金收益301.2元,增加15.33元,比去年增加5.4%。

值得注意的是大豆收益降低。虽然2007年大豆价格创历史纪录,但由于单产大幅下降、成本增加,2007年主产区大豆平均每亩现金收益202.1元,比上年减少5.3元,减幅2.6%。大豆生产的连续下滑应当引起国家的密切关注。

(4)国家出台促进油料生产政策。由于过去几年油料价格低迷,再加上国家对种粮进行补贴,提高了农民的种粮积极性,但同时也挤占了部分油料播种面积,致使我国油料连年减产。为保证国内市场供应,不得不依靠大量进口油料和食用油,但严重依赖国际市场会危及我国的粮食安全,现油料生产连续下滑已引起了相关部门的极大关注。为了重振油料生产,2007年9月国务院办公厅出台《关于促进油料生产发展的意见》1,提出4项主要任务:适当恢复种植面积、努力提高单产、大力改善品质、积极开发特种油料。为完成此任务,同时出台了加大油料扶持力度的11项政策,包括:扩大大豆良种补贴规模;设立油菜良种补贴项目,建立对油料生产大县的奖励政策;加快油料生产基地建设等。

(5)秋冬播情况较好。据农业部最近农情调度2,2007年秋冬播粮食面积有望继续保持稳定,冬小麦面积预计不低于3.24亿亩,与去年基本持平。

从主要夏粮生产省份来看,据河南省农业厅的统计,截至2007年11月5日,河南省麦播面积为7600万亩,比上年增加10万多亩。其中优质小麦种植面积5208万亩,占河南省麦播面积的65%,比上年扩大308万亩左右;据山东省农业厅2007年11月3日的信息,全省小麦播种面积达5030万亩,比上年增加50万亩。特别是优质专用小麦面积进一步扩大,高达4000万亩,比上年增加200万亩。

由于国内外市场油料价格坚挺,再加上国务院出台的扶持油料生产的11项政策措施,将极大地调动农民种植油料的积极性,预计今年秋冬油菜播种面积有望稳定增加。据农业部11月份农情调度3,预计2007年秋冬播油菜籽播种面积可望达到1.01亿 亩,比去年增加1000万亩以上,为增加明年油料的有效供给打下了一个好的基础。

3 2008年粮食、棉花和油料生产初步

预测和建议

综合上述农业生产过程中的有利条件和不利因素,我们初步预计:如果不遇到严重的自然灾害,在天气中等或中等偏差的情况下,2008年粮食播种面积和产量仍将略增;棉花产量播种面积和产量与去年持平;油料播种面积会有较大幅度的增长,如果后期气候适宜,预计油料会实现较大幅度增产。

从以上分析来看,由于大部分农产品价格处于上涨态势,并且亩均纯收益有所增加,从而保证了农民的种植积极性,2008年的农业生产有了很好的基础,但也面临着一些困难,国际国内市场供求、价格波动、气候条件还存在很多变数。为保证2008年农业生产保持稳定,我们建议:

第一,政府进一步加大支农惠农力度。2004年以来,政府采取的一系列支农惠农政策对农业发展和增加粮食产量起了重大作用。农民在对此表示欢迎的同时,普遍希望加大支持力度,如加大直补数额,扩大良种补贴范围和增加农资补贴金额等等。

第二,密切关注气候变化,提前做好抗旱除涝工作。目前要特别关注小麦的生长情况,防止上年由于主产省小麦大面积旺长和随之而来的低温冻害、虫害等灾害造成实际损失,确保小麦的丰收。

第三,密切关注农资价格上涨,切实保护农民的生产积极性。近年来,农资价格的上升在很大程度上抵消了粮食直补给农民增收带来的实惠。从目前来看,虽然控制农资价格上涨受到了各级政府的重视,并加强了对农资市场的监控,但农资价格仍然不断上涨。如2007年第一季度,农业生产资料价格比去年同期上涨4.4%。除种子价格总体平稳外,化肥、农药、农用薄膜价格小幅上扬,农用柴油价格同比上涨7.2%,机播作业费同比上涨9.8%。据安徽、湖南两省调查,因农资价格上涨,农民种一亩双季稻要比去年增加40—60元的费用,直补等政策给农民带来的实惠基本上被农资涨价抵消了。

第四,要很好地掌握农产品的进口时机和进口数量,减少国际农产品对我国农业生产及农产品价格造成的冲击和影响,并适当控制出口数量。控制进口时机主要从两个角度来考虑:一是错开收获季节,特别是在主产区,尽量避免由于进口量过大而造成国内农产品主要销售期间价格下跌,直接引起农民种植业收入的下降;二是在粮食上市淡季、国际市场农产品价格处于低位时适当多进口。

第五,建议规定棉花最低收购价格,稳定和扩大棉花生产。由于我国近年来纺纱产量快速增长,棉花需求逐年增加,供求缺口越来越大,不得已只能依赖进口。棉花生产的基本特点是生产成本较高且费工费时,受价格波动的影响巨大,因此产量波动剧烈。在大量农村主要劳动力进城务工的今天,农民在是否增加棉花播种面积时更加谨慎,如果价格波动较大,种棉得不到期望的较高收益,将严重影响农民的植棉积极性。