杨晓光,程建华,陈磊,黄德龙.2010年我国经济形势展望[J].中国科学院院刊,2010,(1):8-17.

2010年我国经济形势展望

Prospects for China’s Economic Trend in 2010

2010年我国经济形势展望

Prospects for China’s Economic Trend in 2010

作者

杨晓光

中国科学院数学与系统科学研究院中国科学院预测科学研究中心

Yang Xiaoguang

Academy of Mathematics and Systems Science,Center of Forecasting Science,CAS 100190 Beijing

程建华

安徽大学经济学院

Cheng Jianhua

Economics School of Anhui University 220039 Hefei

陈磊

东北财经大学经济计量分析与预测研究中心,东北财经大学数学与数量经济学院

Chen Lei

Center for Econometrics and Forecasting,School of Mathematics and Quantitative Economics,Dongbei(Northeast China) University of Finance & Economics 116025 Dalian

黄德龙

中信证券风险控制部

Huang Delong

Department of Risk Management,CITICS 100004 Beijing

中国科学院数学与系统科学研究院中国科学院预测科学研究中心

Yang Xiaoguang

Academy of Mathematics and Systems Science,Center of Forecasting Science,CAS 100190 Beijing

程建华

安徽大学经济学院

Cheng Jianhua

Economics School of Anhui University 220039 Hefei

陈磊

东北财经大学经济计量分析与预测研究中心,东北财经大学数学与数量经济学院

Chen Lei

Center for Econometrics and Forecasting,School of Mathematics and Quantitative Economics,Dongbei(Northeast China) University of Finance & Economics 116025 Dalian

黄德龙

中信证券风险控制部

Huang Delong

Department of Risk Management,CITICS 100004 Beijing

中文关键词

经济形势;国际金融危机;经济复苏;预测

英文关键词

economic trend;international financial crisis;economic recovery;economic forecasting

中文摘要

2010年我国经济将在当前逐步企稳回升的基础上,继续保持平稳增长,预计GDP增长约为9.5%,工业增加值增长约为13.5%,城镇固定资产投资额增长约为24%,社会消费品零售总额增长约为20%,出口增长约为13.0%,进口增长约为15.5%,进出口总额增长约为14.1%,居民消费价格指数大约上涨2.5%。针对经济形势和未来社会发展目标,建议:继续发挥政府改善投资结构的引导作用;加强金融监管,防范金融风险;切实加大保障性住房供给,遏制房价过快上涨;遏制垄断行业人为涨价,减轻通货膨胀压力;深化收入分配制度改革,提高居民收入,提高消费在内需中的比重;顺应"低碳经济"发展趋势,持续推进"节能减排"。

英文摘要

Looking ahead for 2010,it may be believed that China’s economy will keep a stable growth based on the current gradual recovery.It can be predicted that the yearly GDP growth rate is about 9.5%,the growth rate of the industrial added value is about 13.5%,the growth rate of fixed asset investment in city and town is about 24%,the growth rate of the total retail value of the social consuming goods is about 20%,the growth rate of the exports is about 13.0%,the growth rate of the import is about 15.5%,and the total growth rate of the export and the import is about 14.1%,and the CPI will increase about 2.5%.In the light of the economic trend and the goal of China’s social development,the authors propose the following suggestions:a) the government continues to play a dominant role in improving investment structure;b) strengthening financial regulation and control to prevent financial risk;c) significantly increasing the supply of welfare housing,restrict too fast growth of house price;d) constraining the artificial price-hikes in monopoly industries to reduce the inflation pressure;e) deepening the reform in income-allocation,enhancing the growth of household income,and raising the ratio of consumption in domestic demand;f) following the international trend of low-carbonic economy,keeping on propelling the policy of "energy-saving and emission-reducing".

本文从影响中国经济增长的有利与不利因素两方面着手,定性分析了中国经济的运行环境,并通过“经济景气指数”和“预警信号灯”方法对经济走势进行了判断,进一步利用计量经济模型对主要经济指标进行了定量预测。分析与计算表明,2010年中国经济将继续保持平稳回升状态,在经济复苏的过程中可能会面临新的通货膨胀压力,但全年不会出现较高通货膨胀。预计全年经济增长率(GDP)大约为9.5%,居民消费价格指数(CPI)上涨约为2.5%。

1 2009年中国经济形势回顾

2009年是新世纪以来我国经济最为困难的一年,也是忧喜交加的一年。时至岁末,可以清楚地看到我国经济走势已从“V型”下行区间转入到上升轨道,6—11月工业生产逐月加快,投资消费稳定增长,社会保障和民生工程建设成绩显著,城镇新增就业人数基本完成全年计划,城乡居民收入稳定增加,经济社会发展情况好于年初预期,经济回升势头日趋向好。2009年中国经济“由忧到喜”呈现以下主要特点。

1.1 年初经济持续下滑,形势严峻

受国际金融危机的巨大冲击,2009年年初我国经济形势异常严峻,经济运行轨迹已从多年的快速增长区间急转下行,经济增长全面放缓,具体表现如下。

1.1.1 工业生产低迷,企业效益骤减

2009年前2个月,规模以上企业工业增加值同比增长仅3.8%,实现利润2 191亿元,同比下降37.3%。交通运输设备制造业利润下降40.4%,电力行业下降77.0%。钢铁、有色金属、化纤行业纷纷出现净亏损,分别由上年同期255亿元、128亿元和12亿元盈利转为7.7亿元、19.3亿元和1.3亿元的净亏损;石油和汽车等行业虽仍能盈利,但利润也都延续了2008年底大幅下降趋势。

1.1.2 物价全面下降,通货紧缩显现

物价历来为经济走势最为敏感的风向标。受我国经济多年高速增长惯性、国际市场粮食价格上涨以及国内雪灾而造成的农产品市场暂时供应短缺等众多因素影响,2007年下半年至2008年上半年我国出现了居民消费价格指数(CPI)连续12个月同比涨幅超过6%的比较严重的通货膨胀。由于我国对美国次贷危机引发的国际金融危机和经济危机估计不足,2008年上半年为预防通胀加剧的紧缩货币政策的负面影响逐渐显现。通胀仅仅过去4个月,我国CPI和PPI(工业品出厂价格指数)自2008年11月份同时急速回落,在12月份PPI出现负增长后,CPI与PPI于2009年2月双双“告负”,市场不愿接受的通货紧缩最终还是降临。

1.1.3 外贸出口受阻,贸易摩擦增多

外贸出口对过去5年我国经济高速增长功不可没,其中2005—2007年货物与服务净出口对我国经济增长的贡献率分别达到24.1%、19.3%和19.7%,拉动经济增长2.5、2.2和2.6个百分点,即使在遭受金融危机冲击的2008年,净出口对经济增长的贡献率依然达到9.2%。但是随着金融危机影响的加深,国际市场需求不断降低,外贸出口严重受阻。自2008年11月份我国货物出口出现负增长以来,2009年初我国外贸出口与进口双双大幅下滑,尤其1月份单月货物进口513.7亿美元和2月份货物出口648.65亿美元,分别创下近3年来单月最低值,同比下降43.1%和25.8%,大大超出金融危机影响的预想程度。不仅如此,西方国家为了保护本国企业经济利益,纷纷采取各种措施和手段降低进口,全球性的贸易保护主义重新抬头,使得中国对外出口雪上加霜,其中尤以美国限制中国轮胎进口为典型代表,随后的贸易摩擦与日俱增。

1.1.4 房地产短暂冷落,景气触顶徘徊

作为近10多年来我国经济增长的重要支柱产业——房地产业,在经历长期快速发展后也受到金融危机短暂微弱冲击,持币待购的潜在消费者增多,金融机构住房贷款更加理性,火爆多年的房地产市场在2008年下半年遭遇寒冬,商品房价格小幅回落,销售面积和销售额同比下降均超过10%,行业景气处于触顶徘徊局面。

1.2 经济刺激政策强劲有力

为了保持我国近年来经济稳定持续快速增长的良好势头,中国政府面对国际金融危机果断及时有针对性地出台了包括4万亿投资刺激计划、十大产业振兴规划、加大科技投入、改善民生、促进消费、稳定出口以及加大“三农”补贴力度等一揽子政策措施。中国人民银行于2009年初实施宽松的货币政策,加大金融对经济的支持力度。为保增长积极的财政政策调整支出结构,将有限资金重点投向基础设施建设和改善民生工程。从当前经济运行走势来看,我国一系列刺激经济的宏观调控政策强劲有力,十分有效地遏制了经济快速下滑势头,稳定了投资者和消费者的信心,促进了经济平稳回升。

1.3 增长“V型”回升,“保八”顺利实现

国际金融危机的强大冲击,使得我国工业生产(规模以上工业增加值)从2008年4季度起逐步回落,2009年前两个月同比增长仅为3.8%,为多年来少见的低点,即使经季节因素调整后也仍处于近15年来的最低谷。由于中国政府积极果断有效地实施宏观调控政策,经济在经受短暂的急剧下滑后,从6月份开始工业生产逐步平稳反弹,6月份同比增长达到10.7%,发电量、钢铁、水泥、汽车等工业产量全面回升。11月份,工业增加值同比增长率上升到19.2%,比上年同期加快13.8个百分点,比10月份加快3.1个百分点,连续7个月同比增速加快。经季节调整后增速达到14%,接近高速增长期的临界增长水平15%,工业生产“V”型回升的态势明朗。

多种经济数据和经济迹象表明,我国经济处于回暖上升阶段,前3季度GDP增速逐季增大,预计第4季度单季增长率将达到10%,全年增长为8.5%,完成“保八”增长目标已无悬念。

1.4 结构调整步伐明显加快

2009年我国不但要为完成“保八”增长任务努力奋斗,而且还要利用经济增长减速期积极进行经济结构调整与优化,使得经济进一步朝“又好又快”方向发展。2009年我国经济结构变化呈现两大特点。

(1)投资结构出现重大调整,第三产业投资比重显著提高。国家在制定和实施4万亿投资计划时,有目的地调整国家预算内投资分配比例结构,将建设重点投向交通基础设施、民生工程、生态环境以及社会发展薄弱环节,从国家投资方向和投资结构上引导经济结构调整与优化。

(2)消费势头强劲,消费潜力支撑经济增长内在动力。在面对国际金融危机冲击、外需萎缩、经济总体水平下滑等诸多不利局面的经济形势下,我国居民消费却一反常态,2009年社会消费品零售总额保持极其稳定增长,1—11月每月名义增长率均超过15%,考虑物价因素后实际增长率达16.6%,与经济高速增长期基本相当。究其原因,一方面国家扩大内需的优惠政策发挥了巨大作用,医疗、社保等民生工程改善在一定程度上减轻了居民的后顾之忧,多年积蓄的财富逐步开始释放;另一方面,经济社会稳定增强了居民消费信心,国家经济政策把民生放在重要位置的重大变化,不只是起到短期刺激作用,更具有长期激励作用。由此可见,启动消费潜力使之成为支撑我国经济增长的内在动力是可行的。

2 2010年中国经济增长趋势分析

2009年中国经济走出下行轨道并顺利实现“保八”增长目标,主要得益于国家一系列“保增长,调结构”的刺激经济政策,无论是4万亿投资、十大产业振兴规划,还是改善民生、启动农村消费市场和促进城市消费的措施,为完成“保八”增长任务都有效地发挥了作用。这也表明政府宏观调控政策对中国经济举足轻重,其一方面说明了中国政府对经济的调控能力不断增强,另一方面也说明了中国经济的长期增长动力对政策的依赖性较强。当前中国经济存在众多不确定因素,一些制约经济增长的不利因素极其明显,例如:经济增长保持着对政策的高度依赖性;经济结构的调整任重道远,依靠投资为主要拉动力量的经济增长模式没有得到改变;房地产市场价格上涨过快,资产价格泡沫扩大;就业压力有增无减;经济对出口贸易的依存度依然较高。据此,2010年的中国经济将可能呈现以下态势。

2.1 政府刺激经济政策继续推动投资增长

为应对国际金融危机,中国政府2008年年底出台的“4万亿投资”等扩大内需的刺激经济计划2010年还将进一步延续。尽管2009年我国在教育文化、科学技术、医疗卫生、社会保障、生态环境以及农田水利等众多基础领域投资大幅增长,但是作为我国经济社会发展中的这些相对薄弱环节,其长远发展仍需大量投入。除此之外,就短期投资需求而言,2009年施工项目和新开工项目较多,计划投资额较大,这些项目完工前仍需大量投资。2009年1—11月份,累计施工项目计划总投资393 087亿元,同比增长36.3%;新开工项目计划总投资136 922亿元,同比增长76.6%。因此,未来投资的惯性增长将有力推动经济的快速增长。

2.2 居民消费保持稳步提高

2010年的消费需求具有诸多增长因素。首先,随着经济回暖、工业企业生产经营效益改善、农民工返城、农产品出售得以保障,城乡居民收入在2009年稳步增长的基础上有望继续提高。即使在经济景气下行的2009年,我国城乡居民仍保持了较高的储蓄水平,10月末居民储蓄同比增长24.5%,大大高于近6年来经济快速增长期平均水平(16.3%);其次,我国消费结构正处于升级加速时期,汽车、旅游、文化及休闲娱乐等新型消费呈现由大城市向中小城市扩散之势,虽然住房购置不纳入消费核算,但房地产市场回暖将再一次带动家庭装潢、家具、家电等消费升温;第三,社会保障制度不断完善和收入分配制度的深化改革大大增强了居民消费信心,尤其是2009年10月1日出台的“农村居民养老金”试点,将有力地促使农村消费市场稳步上升;第四,“三鹿奶粉”事件后,政府加强市场监管,积极营造安全、健康、公平的消费氛围,消费环境不断改善。目前影响消费增长的最大不利因素则是水、电、气、油等垄断行业资源品涨价预期,其在一定程度上将抑制和挤压居民日常消费开支。

2.3 外贸出口逐步增长,全面恢复“道路坎

坷”

长期以来,欧盟、美国和日本是我国三大主要贸易伙伴,中国出口与其经济状况密切相关。根据历史资料测算,G3(欧盟、美国、日本)经济每增长1个百分点,将推动中国出口增长7个百分点。目前,全球经济呈现整体复苏迹象,尤其G3的各项经济指标均已显示经济回暖,由G3复苏带动全球经济复苏将使中国外贸出口在2010年全面回升。与此同时,中国外贸出口企业也发出种种信号显示世界经济正走出谷底,如外向型企业加工贸易占比上升、海外订单增多、广交会成交额大幅上升、国际航运市场趋热等。随着2009年第4季度西方传统节日来临,国际消费市场由淡转旺,需求加速上升,2009年第4季度成为我国外贸出口增长“从降到升”的转折点。但2010年我国经济正面临结构调整,其中包括外贸结构调整,外贸扶持政策鼓励拥有高附加值的、技术含量高的产品出口,同时限制初级产品和原材料产品以及简单的来料加工贸易商品出口。外贸结构调整短期内会在一定程度上制约出口。此外,全球贸易保护主义势力再度抬头使得我国出口环境日趋艰难,而经济发达国家在饱受金融危机痛苦之后,生活消费方式有了较大改变,如今各国居民储蓄率都在上升,美国的居民储蓄率更是由负值上升到5%。西方国家居民消费观念的变化必然导致国际市场消费需求减少,最终也将影响到我国外贸出口。因此2010年我国外贸出口虽会有较大增长,但若想重新回到经济高速增长期的出口增速(即20%以上),道路艰难坎坷。

2.4 房地产市场小幅上升有利于经济平稳

增长

我国房地产市场经过2008年底至2009年初的短暂冷落之后,于2009年触底反弹,2009年1—11月量价双双攀高,房价涨势虽不及房地产市场最为旺盛的2007年,但从投资、销售、新开工面积以及房屋竣工面积等主要景气指标分析,2010年我国房地产市场将继续走高,房地产市场重新升温在我国外需稳定的状况下对经济增长无疑是一利好消息。然而,目前人们普遍担心未来房地产价格过快上涨是否加剧楼市泡沫并加大我国金融风险。因此,2010年及今后我国房地产发展趋势不仅取决于当前价量齐涨态势,而且取决于国家的房地产政策和国家对金融风险的控制尺度。2009年房地产市场的重新升温在很大程度上是得益于2008年底的国家稳定房地产市场的若干新政,但是如果过多的投资性与投机性需求进入房地产市场,那么2010年国家房地产政策必将调整,一是取消2008年底购房优惠政策,二是通过银行信贷利率抑制投资性与投机性需求的过度扩张。2010年我国房地产市场的走势很大程度上将取决于国家宏观经济政策,未来的政策走向将是“以稳求市”,主要目标是控制房价过快上涨,整个行业将在2009年重新升温的基础上,继续小幅上升。

2.5 经济结构调整步伐艰难

2003—2007年我国经济经历了难得的连续5年“高增长,低通胀”,为我国各项事业发展提供了丰富的物质基础,人民生活水平显著提高。但与之相伴的是,外贸依存度较高、资源消耗巨大、环境破坏严重。尽管政府在初期就已意识到这一增长的负面作用,并于2004年明确提出加强经济结构调整和生产方式转变,但由于我国经济基础薄弱、社会发展相对滞后、工业化和城镇化程度较低、人口基数大且贫困人口多,各种社会矛盾必须依靠雄厚的经济实力加以解决,中国经济社会的内在需求促使增长动力强大,故增长方式短期内难以改变。统计数据显示,2001—2008年我国三大产业比重变化较小,在这8年中一产比重由14.4%下降到11.3%,二产从45.1%上升到48.6%,三产比重变化微乎其微。不仅如此,我国依靠投资拉动经济增长的模式变化不大,表现在2003—2008年间投资结构也变化甚微。按行业大类划分计算出来的投资比重,最大产业为制造业、房地产业和交通运输邮政业,此三大行业投资比重从2003年的61.41%上升到2008年的66.06%。

为应对国际金融危机冲击,国家于2008年底启动了“十项”扩大内需的政策措施,将建设重点投向社会基础公共服务体系。在政策导向作用下,我国投资结构发生了较大变化,除交通运输邮政业长期保持较高投资比重和增长速度外,2009年水利、环境、科技、教育、文化、公共卫生与社会保障等薄弱领域不仅投资增长较快,投资比重也有所提高。但结构调整步伐十分艰难,体制性制约因素短期内难以突破,在铁路、通信、航空、石油化工等垄断行业和公用事业与社会发展领域缺乏竞争机制,一些不合理的限制性行业准入制度使得民间资本投资渠道狭窄,其不仅影响到社会整体投资效率,而且也限制了投资结构的优化。

2.6 通货膨胀预期加大

我国30多年来的经济运行特征表明,CPI是我国经济波动的稳定滞后指标。在以往的经济波动中,一旦经济复苏,CPI也将随之走高。当前我国经济已转入新一轮经济周期的上升轨道,2009年的通货紧缩即将结束,2010年物价走高不仅成为必然趋势,而且还存在众多上涨客观因素。一是受近期美元贬值和国际市场大宗商品价格上涨的推动,我国资源品价格和农产品价格开始升温;二是当前房地产价格重新反弹促使房产及其它资产价格快速上升;三是2009年货币供应量和信贷增长过快,过多的货币投放最终将推动物价上涨;四是水电气等垄断行业的涨价预期加剧了通货膨胀压力,并逐步构成社会通货膨胀预期。但由于我国除垄断行业外,多数行业市场竞争激烈,工业产品普遍供过于求,加之经济仍处于恢复期,价格难以大幅上涨,全年价格走势平稳,不会出现较高通货膨胀,CPI上涨幅度不会超过3.0%。

2.7 就业压力有增无减

据国家统计局与人力资源和社会保障部2009年6月底联合开展的农民工就业和社会保障调查结果分析,随着我国经济恢复升温,农民工就业形势好转,在外出的15 097万农民工中约有420万人未获得就业,仅占外出务工人员的3%。2010年我国将有650万大中专毕业生走入社会,如果加上现有的城市失业人群,初步估算2010年我国待就业人数约为1 500万。对于恢复增长期的2010年而言,政府工作压力有增无减。

3 2010年经济增长景气分

析与主要指标预测

3.1 2010年我国经济景气分析

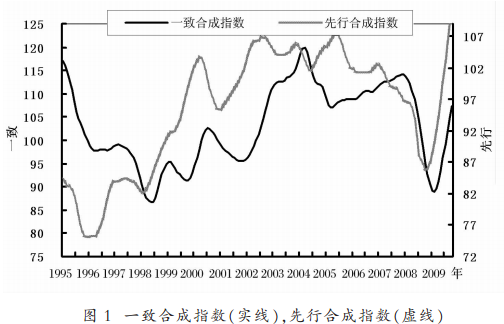

经济景气分析方法是国际上宏观经济监测预警的重要工具。近年来我们所构造的一致合成指数和经济预警指数较好地体现出我国经济短期波动特征和经济位势,先行合成指数较为准确地判断出了未来一年经济的可能趋向,连续三年的经济景气指数与预警指数都真实地反映出了本年与来年的经济动态。下面从一致合成指数、先行合成指数1、一致扩散指数、先行扩散指数以及由10个重要指标2构建的预警信号灯综合预警指数出发,考察2009、2010年我国经济运行的态势。

(1)一致合成指数与先行合成指数止跌回升,经济走势“V型”特征明显。

如图1所示,先行合成指数与一致合成指数早在2007年12月开始就呈现出急剧下降趋势,一致合成指数在2009年初下降到近15年来的最低点。随着政府一揽子刺激经济的政策实施,我国经济已基本走出本轮周期的谷底(2009年2月),目前正处于回暖上升阶段,先行合成指数连续12个月回升,且创造了1995年以来的最高水平,一致合成指数也连续8个月回升。2008—2009年我国经济呈现显著的“V型”特征,而且下行与回升十分陡峭急速。

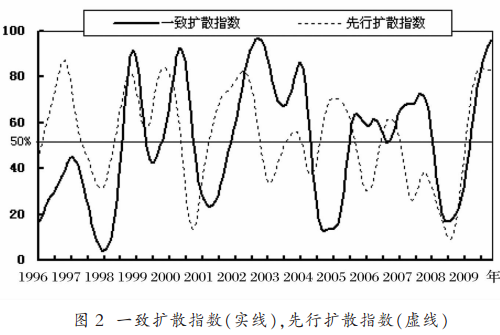

(2)一致扩散指数与先行扩散指数双双穿过50%线,经济已经逐步复苏。扩散指数(Diffusion Index,简称 )是扩张指标个数占指标组中全部指标个数的比率。若指数值大于50%,表示有过半数的指标所代表的经济活动上升。指数由下向上穿过50%的时点,表明到达经济的谷底,经济周期波动转为上升阶段。根据景气分析理论和长期实际考查,扩散指数一般会超前对应的合成指数半年左右。图2显示(图中指数是经过5项加权移动平均后的序列),一致扩散指数在2009年3月向上穿过50%线,6月份超过80%,表明80%以上的一致指标处于上升阶段,经济景气在2月触底后开始复苏回升。而移动平均后的先行扩散指数在2009年1月向上穿过50%线后持续上升,在7月份触顶后,8月微弱回落,8—10月在高位继续徘徊,没有明显的向下快速回落趋势,因此,先行合成指数与一致合成指数还将持续上升一段时间,至少一致合成指数在短期(6个月)内不会急转而下,2010年中国经济二次探底的可能性几乎不存在。

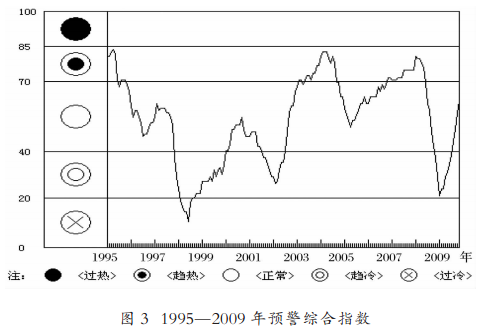

(3)警情综合指数显示2009年下半年经济已位于正常区间,但冷热不均。景气合成指数是用来反映经济运行趋势和未来走势特征的重要指标,而警情综合指数则是描述经济冷热状况和具体运行位置的分析指标。该指数在2008年1月触顶后(一致合成指数2007年12月),急剧下滑,并于10月进入“趋冷”的浅蓝灯区,指数值在2009年1月一度达到22,已接近“过冷”蓝灯区的边缘。在政府一系列保增长有效政策的作用下,遏制了预警指数下滑势头,并很快远离“过冷”蓝灯区开始恢复性反弹。预警指数在1月触底后快速回升,时隔9个月后,于7月份重新回到绿灯区,10月份的预警指数达到60,处于绿灯区的上部,说明经济景气已经回到适度的安全运行区间(见图3)。

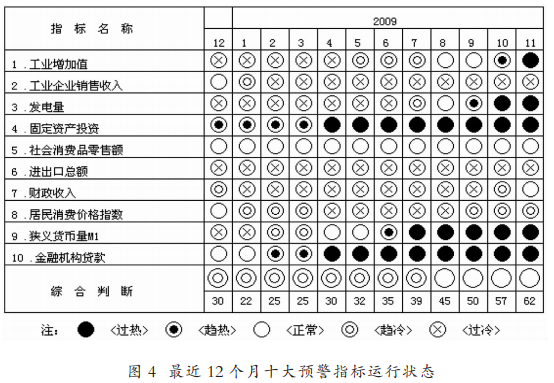

预警信号系统表现出不同领域和层面的经济状况冷热不均,10个预警指标的信号灯差异很大(见图4)。固定资产投资、狭义货币量M1和人民币贷款3个指标受政策因素的影响较大,率先进入“红灯区”与国家积极的财政政策和宽松的货币政策密切相关;工业增加值、发电量进入“趋热”黄灯区和消费进入“正常”绿灯区,表明经济已经复苏,特别是发电量增速回升是经济回暖的较强信号;而企业销售收入与进出口仍在“过冷”蓝灯区表明经济还没进入全面复苏阶段,未来经济走势还将依赖经济政策的支持。由此可见,我国经济虽然进入恢复性扩张期,但经济不稳定因素依然存在,2010年国家宏观调控政策应保持稳定性和延续性,对经济增长支持的力度不能减弱,可以引导和调整投资方向,优化产业结构。

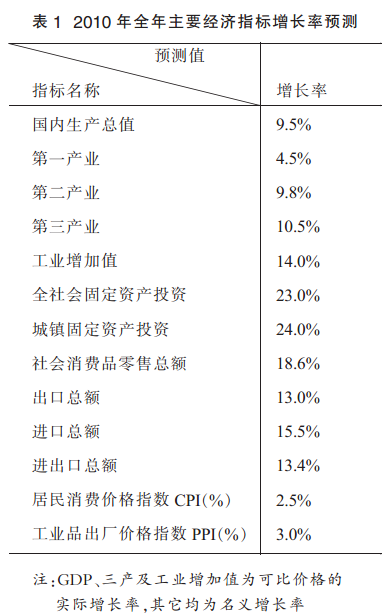

3.2 主要经济指标预测

在前述综合分析的基础上,运用计量经济模型对2009年我国主要经济指标做出了预测, 结果见表1。

4 政策建议

以上分析和预测结果表明,2010年我国经济处于恢复性上升期,全年走势平稳,GDP增长率呈前高后低态势,大幅波动的可能性较小。但是经济增长对政策的依赖性较强,影响经济增长的不利因素众多,经济结构调整任务异常繁重。结合保持经济协调、可持续发展的长远目标,我们建议,政府在2010年实现“保增长”目标的同时,应加大“促内需、调结构”的政策力度,坚定不移地实行结构调整和增长方式的转变,提高可持续发展能力;在保持政策连续性、稳定性的同时,应注意提高宏观调控政策的协调性,促进经济又好又快发展。特别是:

4.1 继续发挥政府对改善投资结构的引

导作用

目前我国经济增长的动力在很大程度上来源于政策的刺激作用,若实现增长动力由“政策刺激的内需增长”向“自主性内需增长”的转变,则首先要打破投资领域内的体制制约,政府投资目标应立足于科技文化、基础教育、公共卫生、社会保障、环境保护以及农田水利等民生工程和社会公共领域。针对制约我国经济长期健康发展的落后产能和低效率的重复建设,要加快引入竞争机制,取消不合理的限制性行业准入制度,允许民间资本进入铁路、航空、邮政、通信、电力、能源等垄断行业,扩大民间投资范围,提高全社会资本投资效率,消除依靠行政手段解决产能过剩问题等不切实际的企图,发挥政府对改善投资结构的引导作用,通过投资结构调整逐步实现经济结构的调整。

4.2 加强金融监管,防范金融风险

2009年宽松的货币政策对经济复苏和“保八”增长任务的完成起到决定性作用,但超常规的宽松货币政策形成的超规模货币投放也将产生一定的负作用,致使后期的不良贷款随之增多,金融风险加大。由于中国经济增长动力还不十分稳固,企业销售收入增速还未走出“过冷”的蓝灯区,企业仍需要通过金融机构贷款支持其生产经营,适度宽松的货币政策还需要延续一段时间。因此,未来的货币政策在着眼“保增长”的同时还要“防风险”。货币政策应适度微调,在控制货币和信贷总量的同时,结合财政政策将资金投向与扩大内需、提升经济增长质量和结构优化相关的产业和行业,监测资金流向,加强金融监管,尤其是在经济扩张期更要防范金融风险。

4.3 切实加大保障性住房供给,遏制房价

过快上涨

2009年下半年房地产市场回暖对经济增长做出了重要贡献,房地产市场在经历短暂的“萧条”后再度升温,1—11月份房地产销售面积与销售额双双创下我国住房改革以来新高,房价也随之大幅上涨。目前,过高的房价已远远超出居民实际购买力,市场火爆背后的投资性和投机性购房所演化的资产泡沫已成不争的事实,房价过快上涨不仅增大金融风险,还会带来社会不稳定因素。

但是抑制房价过快上涨,挤压房地产泡沫并非轻而易举之事。一方面当前房地产作为我国国民经济支柱产业,对经济增长的贡献功不可没;另一方面房地产市场存在企业、地方政府和投资性购房者共同利益支撑的房价上涨动力。因此,抑制房价过快上涨、挤压房地产泡沫应解决房地产建设中的住房结构不合理、配套实施不健全和物业管理不到位等问题,同时实施一整套方案,通过“综合疗法”救治房地产业的顽疾。一是切实加大保障性住房供给,满足低收入人群住房需求;二是尽早颁布实施物业税,增大投资性和投机性购房成本,限制囤房者和炒房者数量;三是落实房地产开发建设的规范标准,完成房地产配套设施建设,减少住房者上学难、看病难等社会问题后遗症,推动房地产市场健康有序发展。

4.4 遏制垄断行业的人为涨价,减轻通货

膨胀压力

为实现经济结构调整,推动资源价格和要素价格上涨势在必行,并且国际市场初级产品价格高位运行为我国油、水、电、气价格上涨增加了外部压力,但由于我国油、水、电、气等行业都是垄断企业,其每次价格调整都引起社会较大争议。主要原因一是定价机制不透明,价格调整的结果往往违背价格调整的宗旨;二是水、电、气是居民日常生活必需品,刚性需求对价格的弹性较小,从而通过提高价格的手段不能从根本上解决资源的节约和供应问题,反而加大了居民生活成本支出,抑制了居民消费。实践结果也已证明仅仅利用提高价格无法解决资源和要素的优化配置问题。对此,国家应在鼓励性政策措施上多下功夫,比如鼓励购买和使用小排量汽车、实行“费改税”,建立资源使用税,运用科技力量发掘新能源,鼓励企业实行技术创新,对节能降耗企业给予资源消耗政策性奖励等。

2010年是我国经济恢复性扩张期,也是物价新一轮上涨周期,垄断行业的价格调整应选择合适的时机并给出充分的理由,否则价格的调整会进一步加大通胀压力。

4.5 深化收入分配制度改革,提高居民收

入,提高消费在内需中的比重

扩大内需的关键在于刺激消费,而增加居民收入才可能从根本上拉动消费。国际金融危机对我国就业和收入增长造成很大冲击,随着物价上涨势头不断显现,居民收入增长问题将愈加凸显。政府应加快收入分配制度改革,提高劳动者报酬在初次分配中的比重。尤其要通过多种办法加快提高城镇中低收入人群和农民的收入水平,缩小不同阶层的收入差距。这不但有利于促进居民消费,提高消费在内需中的比重,而且关系到社会稳定和国家发展的根本目标。同时,继续加强医疗、保险等社会基本保障制度的改革,消除居民对未来收入不确定性的担心,逐步形成消费主导型的经济增长模式。

4.6 顺应“低碳经济”的发展趋势,持续推

进“节能减排”

2009年9月在大连召开的夏季世界经济论坛,“低碳经济”成为会议讨论的一个主要议题,应引起我国政府的高度重视。在国际能源价格受诸多不确定性因素影响大幅波动的情况下,提高我国的能源自给率和利用率,降低单位GDP能耗,减少污染物排放,不仅可以有效规避国际能源价格波动对我国能源造成的冲击,亦可顺应“低碳经济”的发展趋势,促进我国经济的绿色、可持续发展。