王雯珺,汪成豪,高鹏,董纪昌.2008年我国房地产市场预测[J].中国科学院院刊,2008,(1):43-49.

2008年我国房地产市场预测

Forecasting of the China’s Real Estate Market

2008年我国房地产市场预测

Forecasting of the China’s Real Estate Market

作者

王雯珺

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Wang Wenjun

Management School of Graduate University of CAS 100080 Beijing

汪成豪

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Wang Chenghao

Management School of Graduate University of CAS 100080 Beijing

高鹏

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Gao Peng

Management School of Graduate University of CAS 100080 Beijing

董纪昌

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Dong Jichang

Management School of Graduate University of CAS 100080 Beijing

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Wang Wenjun

Management School of Graduate University of CAS 100080 Beijing

汪成豪

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Wang Chenghao

Management School of Graduate University of CAS 100080 Beijing

高鹏

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Gao Peng

Management School of Graduate University of CAS 100080 Beijing

董纪昌

中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080

Dong Jichang

Management School of Graduate University of CAS 100080 Beijing

中文关键词

房地产市场;预测;ARIMA模型

英文关键词

real estate market;forecasting;ARIMA model

中文摘要

本文利用2002年1月—2007年9月的季度数据,采用ARIMA模型,对2008年我国房地产市场投资、房地产市场需求、房地产市场供给以及房地产价格指数等进行了预测。结果显示:2008年我国房地产市场价格增幅仍将保持在一个较高的水平,房地产投资继续平稳增长,需求结构基本稳态发展,供给结构调整进程缓慢,供需不平衡矛盾继续存在。此外,本文还对2008年影响房地产价格的可能因素进行了分析,并给出了相关的政策建议。

英文摘要

Using the quarterly data from January 2002 to September 2007 and ARIMA model, the investment, demand, supply and price index to China’s real estate market of 2008 are predicted in this paper. The results show that in 2008, China’s real estate market price increases would remain at a high level, the real estate investment would continue a steady growth, the structure of demand would steadily develop basically, the structural adjustment of supply would present a slow process, the imbalance between supply and demand would continue to exist. In addition, the possible affecting factors to real estate price in 2008 are also analyzed in this paper, and the relevant policy recommendations are provided as a conclusion.

1 前言

2007年我国房地产投资额、开发面积、房屋价格均持续走高,供需不平衡矛盾依然尖锐。具体来看:

(1)房地产投资。2007年我国房地产开发投资呈加速增长态势,住宅投资继续占主导地位,经济适用房投资仍显不足;中西部投资高位增长,东部地区继续反弹;房地产开发资金充足,个人按揭贷款和利用外资增速较快;外商对中国房地产市场的投资兴趣有增无减。

(2)房地产供给。2007年全国商品房建设规模平稳增长,增幅趋缓;住宅是供给的主体且比重仍在上涨;商品房的区域供给结构稳定,东部地区商品房供给较多,中、西部地区基本持平;土地购置面积恢复增长,土地开发面积增速减缓,有效供给仍然不足;土地购置向西部地区转移,土地开发重心仍在东部。

(3)房地产需求。2007年商品房销售面积增速明显加快,销售额迅猛增长;商品住宅销售面积占到90%以上,稳中有升。全国商品房销售仍然以期房销售为主,且期房售价高于现房。

(4)房地产价格。2007年3月以后商品房价格涨幅趋缓,但是向上趋势不变;商品房供求差距继续拉大,且供求关系的转变需要时间;土地购置费涨幅较高,土地开发投资增速显著回落,土地成本明显加大。

2007年我国房地产市场波动较大,存在着一系列的不确定性。就目前而言,消费水平、人民币升值、高速增长GDP、贷款利率等诸多因素影响了2007年我国房地产市场价格的走向。这些因素是否会对2008年我国房地产市场带来持续的影响?2008年我国房地产市场走势如何?这对政府、投资者、房地产商而言都是值得关注的问题。

国内有些学者利用不同的方法对2005—2007年的房地产市场进行了预测分析[1],本文拟利用ARIMA模型重点分析2008年的房地产市场情况。我们首先利用ARIMA模型对2008年我国房地产市场的走势进行了预测,接下来对可能影响房地产市场走势的主要因素进行了探讨,最后给出了一些相关的政策建议。希望本文能对政府调控房地产市场、投资者进行投资等具有一定的参考价值。

2 预测与分析

为综合反映我国房地产市场的历史和现状,并对未来一年房地产市场的发展趋势做出合理的分析和预测,本文选取房地产投资额、住宅投资额、国房景气指数、企业景气指数、商品房销售面积、住宅销售面积、商品房施工面积、商品房竣工面积、房地产开发指数、房地产总体价格指数及分类价格指数等相关统计指标及数据,作为比较分析和研究的对象。本文采用的样本数据来自中国经济信息网统计数据库和中国统计年鉴[3,4],以2002年1月—2007年9月为样本区间,利用ARIMA模型对2008年我国房地产市场进行了预测。

2.1 房地产投资预测

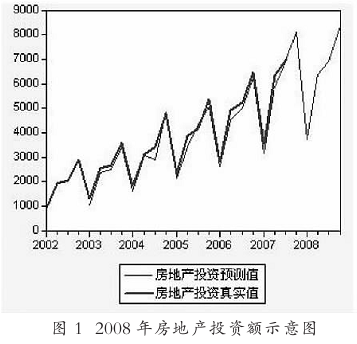

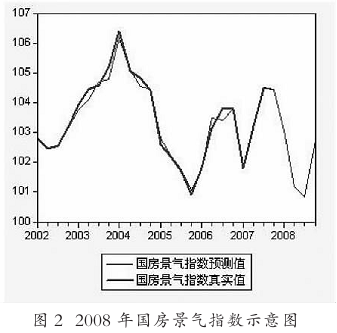

如图1所示,预计我国2008年上半年房地产投资额将达到10089.2亿元人民币,较2007年上半年同比增长19.4%。2008全年房地产投资额将达到25368.7亿元人民币,同比增长19.1%,住宅房地产投资额将达到22967.1万亿元人民币。此外,如图2所示,2008年房地产企业景气指数将上涨至142.8,国房景气指数却下调为101.96。其原因主要是由房地产市场的严重滞后性造成的。尽管如此,我们依然认为2008年我国房地产市场投资将延续2007年以来的平稳增长态势。

可以预见,短期内房地产投资将继续保持增长势头,但增长速度将放缓。由于房地产市场投资主体是各类房地产企业(较大部分是民营及外资企业),因此国家对房地产投资的调控将主要集中在银行信贷准入条件的控制上。

2.2 房地产需求预测

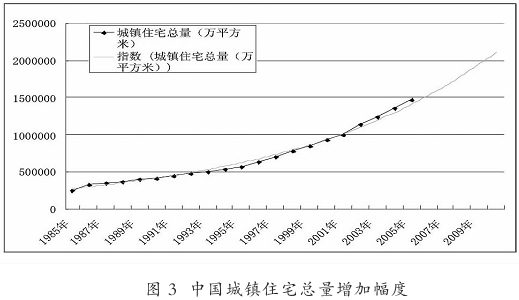

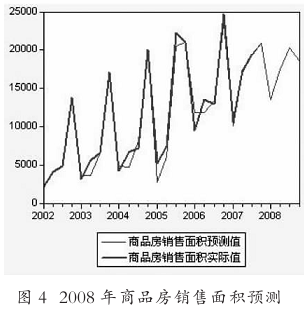

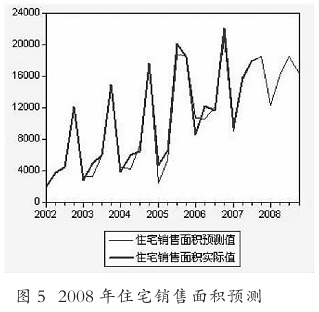

如图3所示,未来几年中国城镇住房需求将长期持续上涨。如图4、5所示,预计2008年全国房地产销售面积为69799.31万平方米,同比增长2.22%,其中住宅销售面积为63135.95万平方米,同比增长2.24%,需求结构基本稳态发展。

尽管房地产的供给是有限的,并且缺乏弹性,然而市场的需求却与日俱增,国民收入增加、人口膨胀、城市化建设加速、房地产行业竞争力提升等可能是需求增加的主要原因。

2.3 房地产供给预测

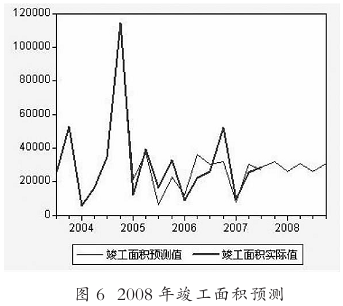

从2000年以来房地产开发统计数据看,新建住房供给增速呈逐年下降的走势。一是土地开发率(土地开发面积/同期土地购置面积)持续下降,由1999年的77.9%下降到2005年的54.3%;二是商品房住宅房屋建筑面积竣工率(房屋竣工面积/同期房屋施工面积)逐年走低,由2000年的40.8%下降到2006年的28.55% 。2007年前9个月商品房住宅竣工率仅为8.5%,低于上年同期水平。如图6所示,预计2008年,全国房地产开发面积指数为91.99,商品房施工面积为1799938.9万平方米,累计竣工面积为113851.51万平方米,建筑面积竣工率为19.7%,供需不平衡仍然尖锐。

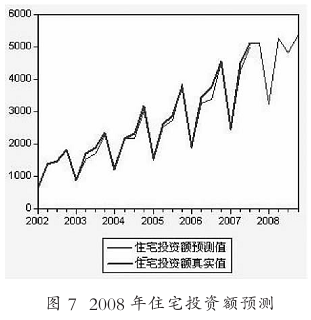

从供给结构看,一些城市虽然出台了建设保障性住房和住房结构调整的规划,但落实进度仍较慢,1—9月份住宅投资占商品房投资的 30.4%,住房供应结构调整与市场需求之间还有一段距离。如图7所示,预计2008年住宅投资额为22967.1亿元,占商品房投资额度90.5%,环比剧幅上升,这与住宅房的走俏和住宅商品房的价格迅猛攀升有着很大关系。

此外,开发商囤地、捂房现象严重,加剧了供求矛盾。从2006—2007年上市公司年报分析,部分房地产上市公司拥有大量的土地储备,且土地储备的建筑规划面积多在300万平方米以上,个别企业超过1000万平方米。按目前的一般囤地公司年开发量计算,即使没有新购土地,仍然可供连续开发2、3年,个别企业土地储备量可供开发6、7年。其他非上市房地产开发企业也都存在着或多或少的土地储备。尽管土地储备正在减少,然而减幅空间仍然巨大。

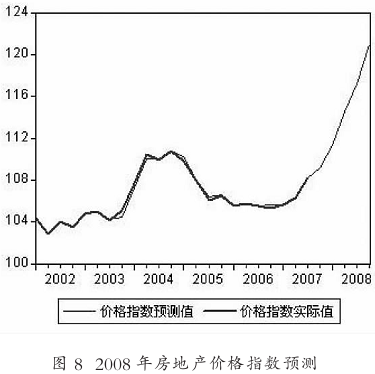

2.4 房地产价格指数预测

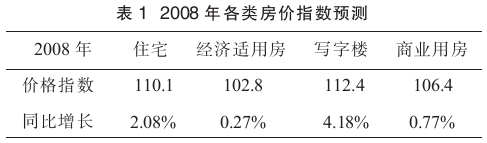

在房价继续较快上涨的情况下,部分居民放弃观望入市购房,房地产投资也开始抬头,住房需求迅速增加。据央行上海总部统计,2007年上半年上海中资商业银行个人住房贷款持上升走势,6月份中资商业银行个人住房贷款大幅增长,当月新增45.5亿元,比5月份多增36.9亿元,占上半年个人住房贷款增量的2/3,环比增幅达429%。人们对于预期房价的走势依然看好。对于2008年房价指数具体预测如表1和图8所示。

预计房地产价格上涨趋势依然不变。其中,经济适用房的增幅控制在了一个相对较小的范围内,这可喜地意味着国家对于经济适用房的政策落到了实处。

3 影响房地产价格的主要因素分析

2007年我国房地产市场波动很大,诸多因素影响了我国房地产市场价格的走向,而这些因素也可能将持续影响2008年房地产市场的价格走势。

3.1 消费水平对房地产市场价格的影响

根据2005—2007年国家统计局的数据计算,消费水平与房地产价格走势的相关系数为0.931。这说明百姓只有富裕了才会考虑买房。所以提高国民收入,是解决住房问题的最根本途径。目前,我国国民收入水平在世界上尚且不高,房地产价格与纽约、东京等世界一流城市间还存在着一定差距,这也反映了我国经济以及房地产市场在世界范围内的巨大潜力。另外,2007年我国前三季度城镇收入同比上涨13.2%,低于我国房价上涨21.55%,存在着一定的不合理性,2008年该矛盾会随房价的进一步攀升而加剧。

3.2 人民币升值对房地产市场价

格的影响

中国外汇交易中心公布,2007年11月16日银行间外汇市场美元等交易货币兑人民币汇率的中间价为:1美元兑人民币7.4336元,1欧元兑人民币10.8709元,100日元兑人民币6.7242元,1港元兑人民币0.9557元,1英镑兑人民币15.1928元。按照汇率改革时8.11的汇率计算,汇率改革以来人民币累计升值幅度已达到9.1%。人民币的不断升值,使得房地产成为境内外投资的首要选择之一。汇率变化对一个国家的房价变化(主要的资产价值变化)是正相关的。更为重要的是,由于经济实力的提升,人民币升值的预期有强烈刚性的,这必将对房地产行业产生积极影响。值得一提的是,人民币升值调整会存在相当长的一段时间,2008年汇率的持续上升也会带给房市利好消息。

3.3 高速增长的GDP对于房地产市场价

格的影响

据世界银行统计数字显示:国家人均GDP达到600—800美元时,住宅产业进入高速增长阶段;人均GDP达到1300美元时,住宅产业进入快速增长阶段。目前我国人均GDP已接近1000美元,并进入全面建设小康社会阶段,住宅消费将成为目前及今后相当长时间的消费热点,同时住宅产业将进入高速增长阶段。其中上海、北京、天津、广东、江苏、浙江、福建等地已达到或超过1300美元(上海已超过4000美元),住宅产业处于快速增长阶段。预计2015年以前,中国人均GDP将持续稳定地上升,而这也会促进房地产市场价格的上升。

3.4 2008年预期政策对于房地产市场价

格的影响

3.4.1 紧缩货币政策对房地产市场的影

响

针对目前中国经济流动性过大的问题,中央银行一再提高利率、增加存款准备金以吸纳社会上流动过剩的资金。这从理论上对于房地产市场的价格有抑制作用,然而实际房地产价格的提升速度并没有放缓。

房地产行业属资本密集型行业,对于资本的需求相当敏感。贷款利率提高无疑使得相当一部分房地产公司陷于困境。然而对于上市公司来讲,影响并非很大,一方面上市的房地产公司多属行业龙头,由于资金和土地储备在行业内部具有一定优势,能够抵御央行的温和加息措施带来的负面影响。另一方面这些上市公司在融资渠道上已经趋于多元化,增发可转债、提高流通股比率都可使得它们在获取资金方面相对轻松。即使如此,纵观上市房产公司2007年第三季度财务报表,多数公司市盈与主营收入均同比环比下降,大部分公司甚至为负,每股现金流也多数为负,短期资金周转存在困难。如果2008年继续提高利率、增加存款准备金,可能开发商成本增加所导致的房价上升动力将大于吸纳社会过度流动资金的抑制动力。尽管如此,政府采取如此货币政策的可能性依旧很大,而其针对目标不仅是房地产市场,更多还是为了调整股票、进出口等市场。

从2006年6月,国务院常务会议就指出:当前中国经济存在的主要问题仍是固定资产投资过快,货币信贷增长偏多,特别是结构性矛盾突出,导致资源环境压力增大。针对“货币信贷增长偏多”,央行于2007年9次上调存款准备金率,每次上调0.5%,存款准备金率由9%上升至13.5%的历史高点,调整次数之多也创下历史之最。

存款准备金率是国内外政府强有力的货币政策工具,中国中央银行在2007一年内9次上调存款准备金率,通过间接调控货币供应量,以影响金融机构的信贷扩张能力。同时为了加大公开市场操作力度,央行上调金融机构基准贷款利率,通过利率政策限制固定资产投资的资金来源,收缩投向房地产行业的贷款,指导中国房地产市场的理性投资。2007年密集的紧缩性货币政策的出台,表明了国家抑止固定资产投资增长过快、平抑房价、保持经济持续稳定发展的决心。所以我们有理由相信2008年,政府会将其决心继续贯彻下去。

3.4.2 奥运对于我国房地产市场价格的

影响

2008年中国最重要的一项活动——奥运会,无疑将成为一个炒作热点而被全世界所关注。纵观前几届奥运会举办城市,房价都在奥运期间大幅上涨。所以预计我国的房地产市场价格将会以北京为中心,并辐射周边城市进行一次较大的上调。

4 结论及政策建议

根据以上房地产市场多项指标的预测结果,我国2008年房地产市场将呈现平稳增长态势,房地产总体价格指数和各类型房地产价格指数都有所上升,国房景气指数略有下降。但明年宏观政策及投资者的投资预期等可能会对我国房地产市场有一定的抑制作用,2008年上半年房地产市场可能会出现短期的调整。

房地产市场是我国国民经济的支柱行业,是十数亿人民的安居乐业之本,抓好房地产市场有利于把握国民经济的正常走向。鉴于此,我们对我国房地产行业的发展提出如下政策建议:

(1)加大住房结构调整和住房保障体系建设。以大城市、特大城市为监管重点,落实住房调控政策责任制。加快经济适用房和廉租住房建设,减免经济适用房建设的税款,及早建立完善的住房保障体系,让百姓买得起房、住得起房。设立监管部门,在社会上公布业绩月报(季报),进一步使政府调控措施透明化。

(2)规范市场秩序,打击违规现象。针对房地产现状,可以考虑设立五执行二打击。即:严格执行年限规定,对逾期未开发土地要坚决收回,防止开发商分期开发,变相囤地、囤房;严格执行房地产信贷管理,规范信贷资金使用。房屋销售预收款要由银行托管,专款专用;严格执行商品房面积结构比率,减少过多大面积住房的构造;严格执行商品房建设的价格构成,减少商品住宅开发过程中承担的不合理收费,减轻房价负担;严格执行房产中介标准,规范次级房产市场,清理黑中介、减少小中介;严肃打击房产商炒楼炒地,捂楼不售;严肃打击地产商囤积土地。

(3)货币政策要收紧,增加信贷调整力度。通过平稳升息、提高商业银行存款准备金率等措施继续收缩货币供应量,减少市场上货币过热的流动性提高对土地抵押贷款的条件。为保证“90平方米商品房占商品房总数的70%”的政策的有效实施,制定硬性法规,要求地产商严格执行这一政策,对于未执行标准的开发商进行经济惩罚和通报批评。

(4)防止过多境外资金涌入。纵观2006—2007年数据,境外资金的投资额上涨迅猛,大量热钱的流入迫使房价上涨。为防止此现象蔓延,建议增加外汇管理力度,打击地下钱庄。

(5)遏制房地产开发商之间的恶意竞争,约束房地产市场价格。提升房产公司竞争力,提高规模效应,对房地产开发商进行绩效评级,促进房产公司降低成本。同时遏制行业间的垄断,招标公开化。

(6)整顿房地产相关行业。从建材、能源、交通等行业下手,降低房产开发成本,并建立质量监管体系。