我国物价变动的短期与中长期趋势分析

Short-term Trend, Mid-and Long-term Trend Analysis of Price Variation in China

Short-term Trend, Mid-and Long-term Trend Analysis of Price Variation in China

作者

黄德龙(中国科学院数学与系统科学研究院中国科学院预测科学研究中心)

杨晓光(中国科学院数学与系统科学研究院中国科学院预测科学研究中心)

杨晓光(中国科学院数学与系统科学研究院中国科学院预测科学研究中心)

中文关键词

CPI;PPI;翘尾因素;新涨价因素;成本因素

英文关键词

CPI;PPI;tail-rising factor;new price-rising factor;cost factor

中文摘要

文章对2008年以来物价变动的翘尾因素、新涨价因素,以及物价变动的成本因素进行分解,以此为视角考察未来物价的短期与中长期发展趋势。预计PPI与CPI之间的传导机制将趋于通畅,我国物价在相当长的一段时间内将处于成本推动型的较高通胀区间内。

英文摘要

The paper studies and analyses the tail-raising factor, new price-rising factor of price variation as well as cost factor of price variation since the beginning of 2008. Based on these factor analyses, the paper gives a prediction for short-term mid and long-term trend of in China. It is predicted that transmission mechanism between PPI and CPI will tend to be unobstructed. Growth rate of CPI would remain in a stage of relatively high inflation of cost-driven type for a long time.

1 引言

去年以来,我国经济一改前几年高增长、低通胀的良好态势,通货膨胀节节走高。在中央一系列得力的宏观调控之下,消费价格指数在今年4月份达到高位以后,连续3个月出现回落。同时,工业品出厂价格指数(PPI)连续12个月上扬并屡创新高,在2008年7月份达到10.0%,显示上游的通货膨胀压力依然很大。8月1日,胡锦涛主席在接受国际25家媒体联合采访中说,当前宏观调控的首要任务是控制通货膨胀。

本文对年初以来物价变动的因素进行分解,主要考察对象是物价变动的翘尾和新涨价因素,以及物价变动的成本因素。前者是希望考察物价的近期(未来半年到1年时间)发展趋势,后者是希望考察物价的中长期(未来10年以内)发展趋势,目的是通过物价变化因素的更细层次的分析,更好地把握物价走势。

2 翘尾因素和新涨价因素分析

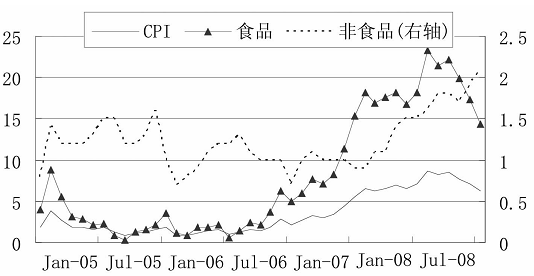

2008年1—7月份,居民消费价格总水平累计同比上涨7.7%,其中7月份同比上涨6.3%,连续3个月出现明显回落。食品消费价格指数持续下降,而非食品消费价格指数在过去的一年中持续上升(图1)。

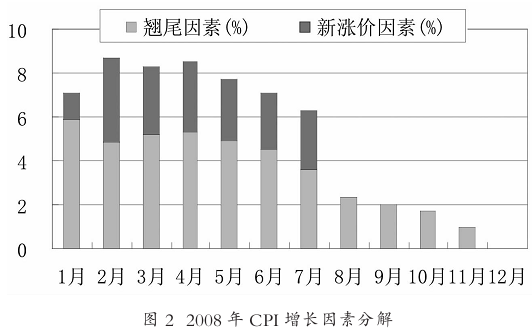

从CPI增长因素分解图(图2)可以看出,CPI的回落主要还是由于翘尾因素大幅下降,新涨价因素并没有明显回落。

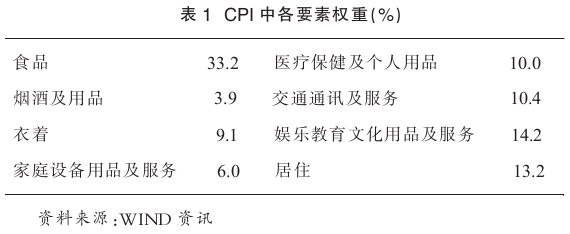

当前我国的CPI是由8类商品构成,包括服务类、商品类,分别为食品、烟酒及用品、衣着、家庭设备用品及维修服务费、医疗保健及个人用品、交通和通信、娱乐教育文化用品及服务、居住。在各类产品中,权数的确定主要根据居民家庭用于各种商品或服务的开支在所有商品或服务总开支中所占的比重来计算,如表1。

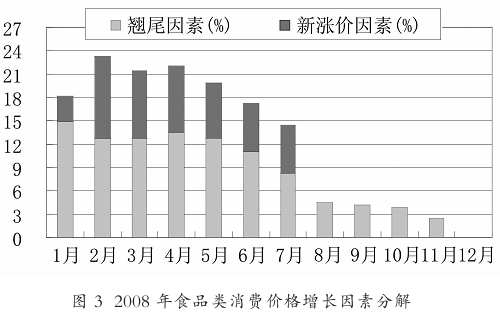

2008年1—7月份,食品类消费价格累计上涨19.5%。其中7月份食品价格同比上涨14.4%,连续3个月出现明显回落,食品类消费价格回落是CPI回落的主要推动力。从食品类消费价格增长因素分解图可以看出,在新涨价因素保持平稳的情形下,翘尾因素大幅下降导致了食品类消费价格的回落(图3)。

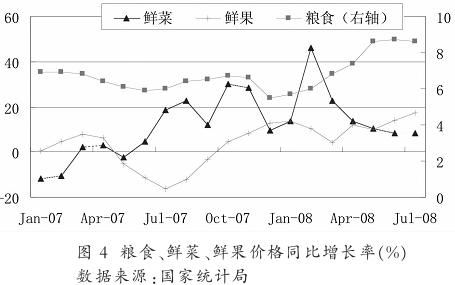

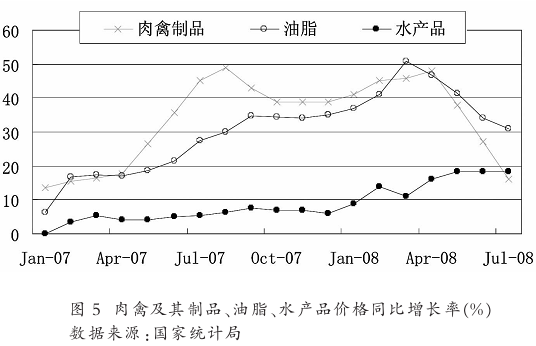

CPI中食品类消费价格主要涵盖粮食、鲜菜、鲜果、肉禽及其制品、油脂、水产品。不同类型食品价格步调并不一致,从图4和图5来看,粮食、鲜果、水产品的价格同比继续处于高位,肉禽及其制品、油脂、鲜菜等非粮食类食品价格同比大幅回落。

蔬菜价格同比增长率的回落最为显著,从历史经验可以发现,蔬菜价格随季节和气候波动的特征很强,常常呈现大起大落的走势。

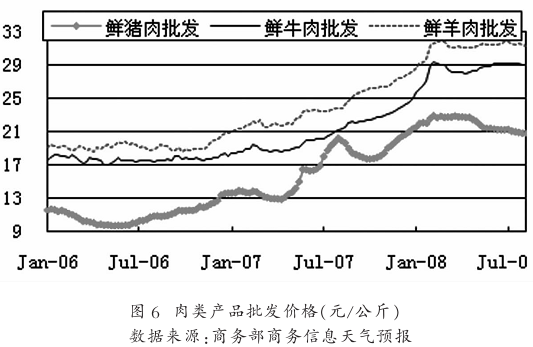

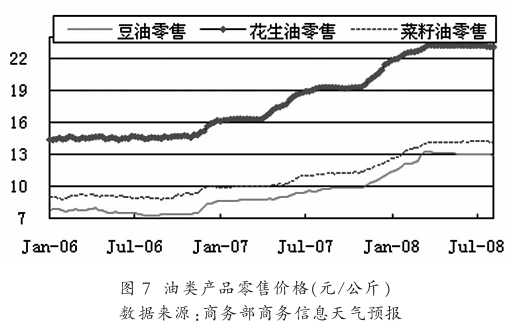

肉禽及其制品价格、油脂价格的回落则主要源自翘尾因素的回落。2007年二、三季度,由于成本上升过快、前期价格过低,加上暴发蓝耳病,导致肉禽产品供应急剧减少,肉禽及其制品价格出现猛涨。从商务部商务信息天气预报的数据可以看出,鲜猪肉批发价格从2007年4月13日的12.98元/公斤,在不到4个月的时间里暴涨56.0%至2007年8月3日的20.22元/公斤,同期鲜牛肉、鲜羊肉批发价格以及豆油、花生油等零售价格也有较大幅度的上涨(图6、图7)。

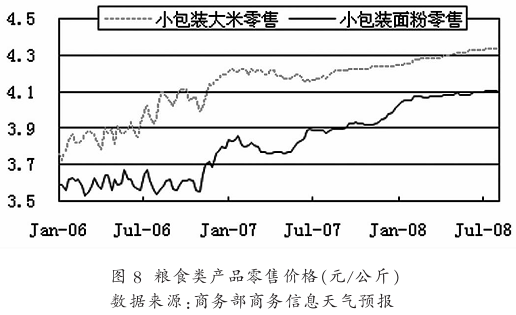

CPI食品类消费价格中粮食价格同比依然保持上升态势。从商务部商务信息天气预报的数据可以看出,大米、面粉零售价格依旧处于上升周期中,截至2008年8月8日,大米、面粉零售价格分别比去年同期上升3.8%和5.7%(图8)。

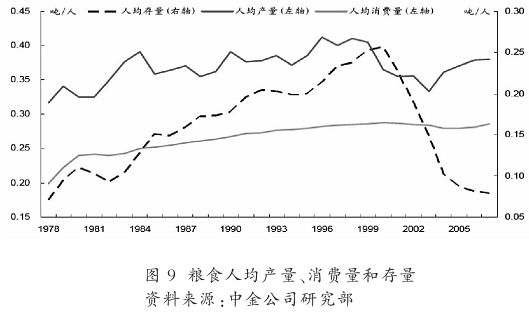

国内虽然已连续4年实现粮食增产丰收,但居民食用和工业生产需求也都在增长。近年来,人均粮食产量未能得到大幅提升,但人均消费量在节节攀升,由此导致粮食人均存量连续7年下降,目前不到2000年人均存量最高时的1/3(图9)。

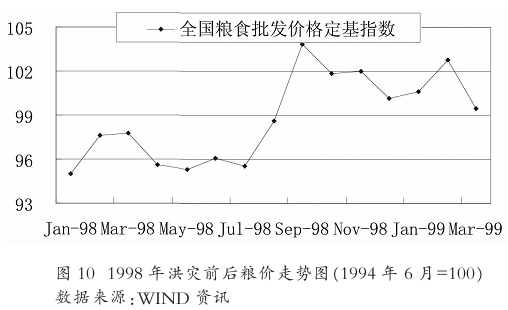

2008年以来突如其来的雪灾、洪水和地震,加剧了粮食市场的供需失衡,而历史经验告诉我们,粮食供需平衡一旦被打破,粮食价格将很难在短期内回落。以1998年洪灾为例,洪灾造成全国粮食批发价格在两个月内上涨8.7%,粮价在高位持续半年后才下降(图10)。2008年度的雪灾、洪水和地震对粮食供需的影响预计会大于1998年洪灾,粮价持续上涨将是食品类消费价格上升的主导因素。

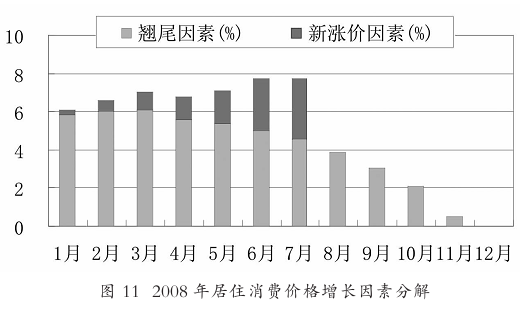

在非食品类消费价格方面,居住价格*是个风向标。2008年1—7月份,居住类价格累计上涨7.0%,其中7月份居住价格同比上涨7.7%,呈逐月上涨态势[1]。从居住价格增长因素分解图(图11)可以看出,翘尾因素逐月下降,新涨价因素主导了居住类价格的涨势,这一点与食品类消费价格截然相反。

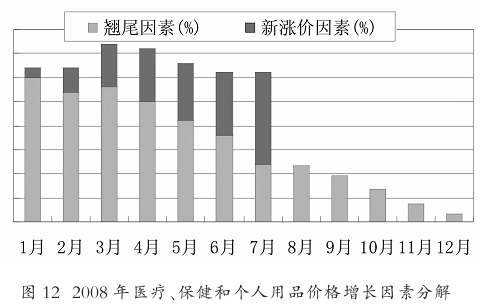

从医疗、保健和个人用品价格增长因素分解图(图12)同样可以看出,在翘尾因素逐月下降的情况下,但新涨价因素基本上抵消了翘尾因素的影响。

总结物价上涨要素的分析结果,主要有以下两点结论:

(1)在食品类消费价格方面,翘尾因素大幅回落,而新涨价因素保持平稳,由此带来了食品类消费价格增速的回落,其中肉禽及其制品、油脂、鲜菜等价格增速大幅回落,供需失衡带来的粮价持续上涨将是未来食品类消费价格上升的主导因素。

(2)在非食品类消费价格方面,新涨价因素的上升超过了翘尾因素的下降,带动非食品类消费价格指数的整体上升,其中居住、医疗保健和个人用品等价格出现的新涨价因素值得警惕。

3 成本因素分析

从长期来看,推动物价持续上涨的成本因素包括3个要素,资本要素、资源要素、劳动力要素。如果从对物价上涨的影响期限来看,资本要素将是短期因素(1—3年),资源要素是中期因素(3—10年),劳动力要素是长期要素(10年以上)。

改革开放30年来,对要素价格的过度压制,将会存在一个矫正的过程,而要素价格的上升,将会直接推动服务类价格的上涨,间接推动食品、居住、衣着等消费类价格的上涨。

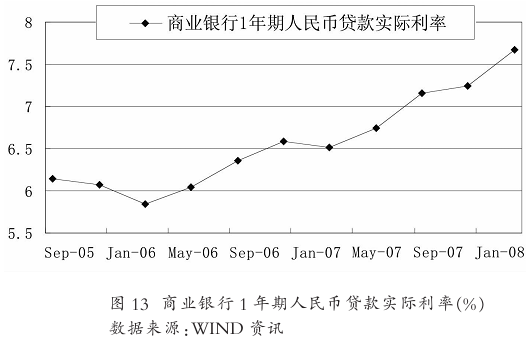

首先来看资本要素,企业融资成本的快速上升将使得企业产品价格上涨的压力大增。2007年以来,央行货币政策工具频繁操作其力度之大达10年之最:6次加息、15次上调准备金率、6次发行定向票据;时隔20年后重启特种存款;2007年1月底重启3年期中央银行票据。在从紧的货币政策下,最近两年企业融资成本上升31.1%(图13),创1998年以来的历史新高。

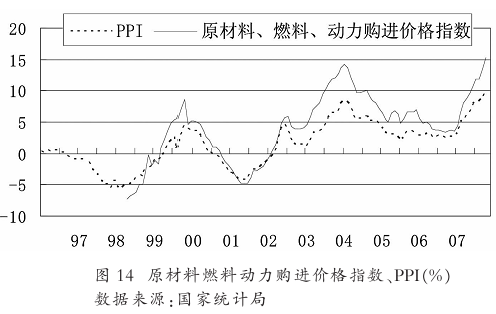

其次是资源品价格因素。为降低单位GDP能耗、促进经济可持续发展,资源品价格机制改革势在必行,其推进将对PPI上涨构成长期压力(图14),但正如央行在《2007年第三季度货币政策执行报告》所述:“推进资源价格改革可能增大短期通胀压力,但如果改革推迟,扭曲逐步累积,损失可能更大”。

基于上述考虑,2008年6月19日,发改委推出本年度首次油价、电价上调方案:自6月20日起将汽油、柴油全国平均零售基准价每吨分别提高1 000元,涨幅分别为16.7%和18.1%;航空煤油价格每吨提高1 500元,涨幅25.2%;自7月1日起,将全国销售电价平均每千瓦时提高2.5分钱,涨幅为4.7%。8月19日,发改委通知全国火力企业上网电价平均每千瓦时提高2分钱。两次调整只是资源品价格改革的第一步,预计我国资源品价格调整机制将会在未来3—5年内逐步推行,在兼顾经济结构调整与物价平稳增长的前提下,水、电、油、气等资源性产品方面将会出台有限度地价格上调措施。

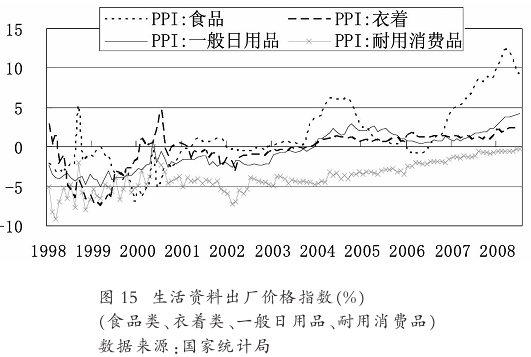

劳动力要素将是推动物价上涨的长期因素。劳动力价格上涨将会直接推动服务类价格的上涨,间接推动食品、居住、衣着等消费类价格的上涨(图15)。现阶段劳动力供给的结构性趋紧已开始推动部分行业和地区的劳动力成本较快上升。此外,新劳动合同法的出台将加大企业的用工黏性,进一步推动劳动力成本的上升。2007年中国职工货币工资定基指数同比上升18.7%(图16),2008年城镇就业人员平均劳动报酬保持高速增长,2008年上半年同比增速达17.94%。

服务类价格占CPI权重为24.6%,若服务业价格年均上升5%—10%,将推动CPI上升1.2%—2.5%。人力成本的支出是服务业成本的主要因素之一,因此,一旦工资持续上涨,对最终的价格传导只是时间的问题。国内实际工资水平已经步入上升通道,劳动力上升将是推动物价上涨的长期要素。

作为影响物价的上游因素,资金成本、资源品价格、劳动力成本上升除了直接推动消费物价的上涨之外,还将借助比价效应和成本效应推动各类能源、资源价格的连锁上涨和各行业生产成本的全面上升,并最终传导至终端消费品。资金成本、资源品价格、劳动力成本上升产生的效应可能不会是线性传导,而是互相影响,循环上涨的网状扩散效应,其对PPI的影响更为直接。

2004—2005年,在原材料、燃料价格上涨的推动下,PPI曾有过一波强劲的上涨,但是本轮PPI上涨并未能传导到CPI,而是被中下游企业予以消化。2007年以来,中下游企业尤其是中小企业面临的国际、国内经济环境今非昔比,经济回落使得行业的成本转嫁能力降低,若不转移上游物价压力,将带来企业利润率的大幅下降,出现生存危机。基于此,我们认为PPI与CPI之间的传导机制将趋于通畅,资金成本、资源品价格、劳动力成本上升带来的PPI上涨,经过时滞之后将会对CPI产生显著的影响。

4 结论

在翘尾因素和新涨价因素分析中,对CPI以及CPI分类指数分别进行了考察,发现今年4月份以来,CPI的逐步回落主要来自翘尾因素大幅下降,新涨价因素并没有明显改变。对分商品类型的价格考察发现:食品类消费价格的翘尾因素大幅回落,新涨价因素基本保持平稳,这其中肉禽及其制品、油脂、鲜菜等价格增速大幅回落,但是粮价持续上涨,将是未来食品类消费价格上升的主导因素;而在非食品类消费价格方面,新涨价因素的上升超过了翘尾因素的下降,是导致非食品类指数持续上升的主要原因,尤其是居住、医疗保健和个人用品的新涨价因素上升很快。新涨价因素的这种变化趋势,预示着半年到一年内物价仍然具有较大的上涨压力。

从成本因素看,不论是资金成本、资源品价格,还是劳动力成本,都处在一个上升的区间,由此带来PPI的持续上涨,经过时滞之后也将会对CPI产生较大的上涨压力,有可能使得我国物价在相当长的一段时间内处于成本推动型的较高通货膨胀区间内,像2005年、2006年的低通胀局面在未来10年以内出现的可能很小。