2008年我国进出口预测与形势分析

Forecast and Analysis of China’s Exports and Imports in 2008

Forecast and Analysis of China’s Exports and Imports in 2008

作者

陈曦

张嘉为(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

张珣(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

李大伟(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

宫雪(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

陆凤彬(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

邵燕敏(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

徐山鹰(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

汪寿阳(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

张嘉为(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

张珣(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

李大伟(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

宫雪(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

陆凤彬(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

邵燕敏(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

徐山鹰(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

汪寿阳(中国科学院研究生院管理学院;中国科学院研究生院管理学院 北京100080;北京100080)

中文关键词

2008年;进出口;预测;政策建议

英文关键词

2008;trade;forecast;policy recommendations

中文摘要

本文根据对国内外经济形势的分析和截至2007年11月底的海关统计数据,对我国进出口总额,中美和中欧贸易以及主要进出口商品进行了测算。提出了六点2008年我国对外贸易中需要关注的问题,分别是:对外贸易应遵循可持续发展原则;国际商品期货价格持续高位加大我国经济运行风险;我国产品质量安全问题值得关注;我国企业"走出去"面临多种风险;人民币升值不是解决我国贸易平衡问题的有效工具;贸易摩擦问题依然严峻。

英文摘要

This paper, based on the data up to November 2007, forecasts China’s trade volume in 2007 and 2008 including that between China and major trading partners and that of major trading commodities. Attention should be paid to six problems: the sustainable development of foreign trade; the economic risk from high-level commodity futures’ prices; the safety and quality of our products; the risks of "going out"; the invalidity of appreciation of RMB in adjusting trade balance; the strict environment of trade friction.

2007年1—11月份,我国外贸继续保持快速稳定增长势头,尽管与去年同期比,进、出口增速差距有所缩小,由于出口基数大,1—11月份我国贸易顺差依然居高不下,但增速已经明显回落。据海关统计,2007年1—11月份全国进出口总值为19690.9亿美元,同比增长23.6%,其中出口11036亿美元,增长26.1%;进口8 654.8亿美元,增长20.5%;贸易顺差2 381.2亿美元,同比增长52.2%,增速比上年同期下降了19.8个百分点。

本文根据对国内外经济形势的分析和截至2007年11月底的海关统计数据,对我国进出口总额,中美和中欧贸易以及主要进出口商品进行了测算,并提出了六点2008年我国对外贸易中需要关注的问题。

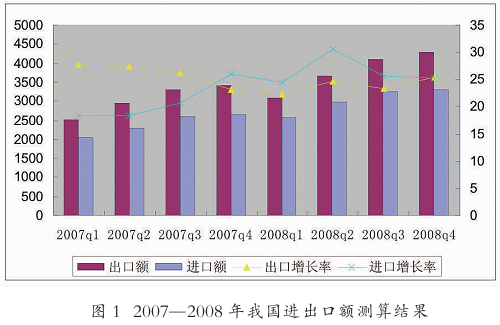

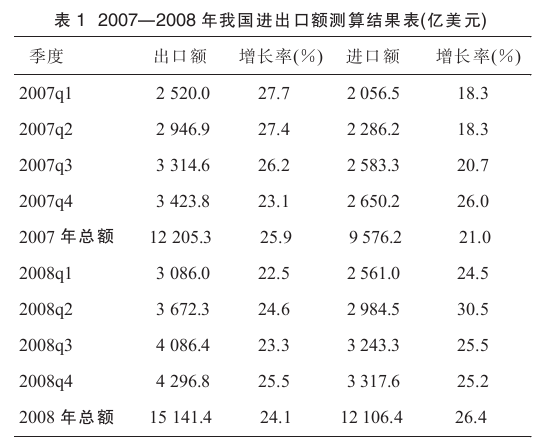

1 2007—2008年我国进出口预测

根据截至2007年11月底的海关统计数据,我们利用计量经济模型等方法对我国的进出口总额,中美、中欧之间的进出口额和部分主要商品的进出口额进行了测算,测算结果如下:

1.1 我国进出口总额预测

根据计量模型的测算结果并考虑到其他修正因素,预测如下:

2008年我国进出口总额约为27247.8亿美元,同比增长25.1%。其中,全年出口额为15 141.4亿美元,同比增长24.1%;进口额为12106.4亿美元,同比增长26.4%。顺差仍将持续增长但增速放缓,总额约为3035.0亿美元,同比增长15.4%,增速比2007年回落约30个百分点(见图1、表1)。

1.2 中美进出口额预测

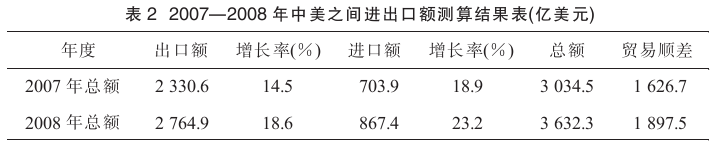

预计2008年我国对美国进、出口增速将高于2007年,贸易顺差仍将持续增长。其中:出口总额约为2 764.9亿美元,同比增长18.6%左右;进口总额约为867.4亿美元,同比增长23.2%左右。贸易顺差约为1 897.5亿美元,同比增长16.7%(见表2)。

1.3 中欧进出口额预测

预计2008年我国对欧盟出口仍将快速增长,进口增速也将上升,顺差仍将持续增长。其中:出口总额约为3205.7亿美元,同比增长30.1%左右;进口总额约为1 405.8亿美元,同比增长26.1%左右。贸易顺差约为1799.9亿美元,同比增长33.4%(见表3)。

1.4 高新技术产品进出口额预测

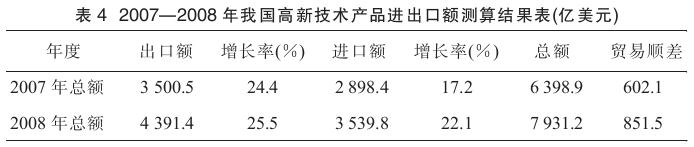

预计2008年我国高新技术产品进、出口增速将有所上升,顺差仍将持续增长。其中:出口总额约为4391.4亿美元,同比增长25.5%左右;进口总额约为3539.8亿美元,同比增长22.1%左右。贸易顺差约为851.5亿美元,同比增长41.4%(见表4)。

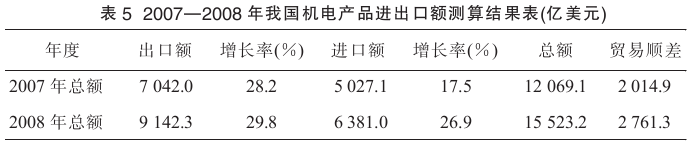

1.5 机电产品进出口额预测

预计2008年我国机电产品进、出口增速将有所上升,顺差仍将持续增长。其中:出口总额约为9 142.3亿美元,同比增长29.8%左右;进口总额约为6 381.0亿美元,同比增长26.9%左右。贸易顺差约为2761.3亿美元,同比增长37.0%(见表5)。

1.6 服装、纺织品、鞋类出口额预测

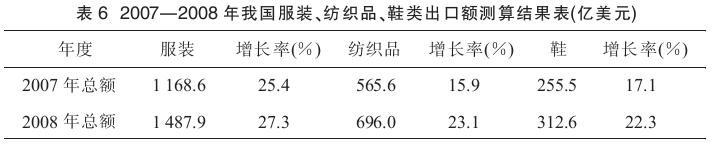

预计2008年我国服装、纺织品和鞋类出口保持平稳增长。其中,服装出口总额约为1487.9亿美元,同比增长27.3 %左右;纺织品出口总额约为696.0亿美元,同比增长23.1 %左右;鞋类出口总额约为312.6亿美元,同比增长22.3%左右(见表6)。

1.7 铁矿砂、原油、成品油进口额预测

预计2008年我国铁矿砂、原油和成品油进口额增速将上升。其中,铁矿砂进口总额约为563.2亿美元,同比增长70.5 %左右;原油进口总额约为1083.0亿美元,同比增长38.4%左右;成品油进口总额约为193.9亿美元,同比增长21.6%左右(见表7)。

2 2008年我国对外贸易中需要关注的 问题

2.1 对外贸易要遵循可持续发展原则

外贸可持续发展是指一国或地区的外贸发展与其经济、生态环境、社会发展等密切相关的持久性发展,对保证外贸与经济、社会相互协调、稳健发展具有重要意义。我国对外贸易的可持续发展仍然面临多方面的挑战,具体如下:

第一,外贸增长方式仍然带有一定的粗放型特征,低层次商品所占出口商品结构仍然较高。目前,我国出口产品中很大一部分属资源密集型的初级产品和低附加值、低技术含量的工业制成品,从一定程度上讲,我国出口增长越多,资源消耗就越多,对我国环境造成的污染也会越严重。目前低层次的外贸结构已成为我国对外贸易可持续发展的主要制约因素之一。

第二,日益增多的绿色贸易壁垒对我国贸易发展有一定的消极影响。绿色贸易壁垒,加大了我国企业在产品的生产、运输、使用、回收和处理上的费用。但其客观上也能在一定程度上促使我国企业改变生产方式,降低资源消耗,对我国经济增长方式的转变和我国出口商品结构的优化也有一定的积极作用。

第三,我国的资源瓶颈日趋严重。我国人均资源量远远低于世界平均水平,为了支持产业的投资增长,许多资源要不断从国外进口。我国对国外资源的依存度逐渐提高,由此也带来了较大的环境和安全风险。因此,在资源短缺和环境容量的制约下,我国对外贸易可持续发展可能严重受阻。

第四,环境恶化日益严重。当前,我国一次能源消费结构中原煤所占比例近70%,煤炭85%又是通过直接燃烧使用的,消耗能源排名前列的行业是黑色金属冶炼和加工、有色金属冶炼和加工、化工、非金属矿物制品和石油加工。在我国污染问题日益严重的同时,这些行业出口额仍在飞速增长,这势必会进一步加剧环境问题,不利于我国经济增长方式转变长远目标的实现。

为实现我国贸易的可持续发展,并保持我国经济健康稳定发展,提出如下政策建议:

第一,明确政府、企业、公众在发展循环经济中的权利和义务;相关政府部门应进一步深化政绩考核制度改革;对当前的GDP核算制度进行适当改革,根据不同问题建立多层次的国民经济核算体系。

第二,通过把不可再生资源的损耗、可再生资源的消耗、环境的破坏与修复改善等作为社会成本列入核算体系,逐步实现贸易和环境的协同发展。

第三,推进环保产业的发展,逐步改变资源型出口现状。适当遏制部分地区和行业盲目投资、低水平重复建设,特别是严格限制高耗能、高污染产业;通过税收政策和产业政策的调整,加快低耗低排产业的发展。

第四,可以通过加大对环保产业的投入、政府的绿色购买等行为来影响消费者的消费方向和企业的生产方向;通过对技术含量高、资源利用率高以及环境污染小的出口企业实施一定的财政补贴政策,以此引导出口企业的发展。

2.2 国际商品期货价格持续高位加大我国

经济运行风险

反映全球商品期货价格走势的美国商品研究局期货价格指数(CRB)显示,自2002年以来,整体期货市场的价格走势呈直线上升之势,多种主要商品的期货价格连番上涨,并带动了整体商品市场的价格上扬,目前已使全球商品价格水平处于历史的高峰期。

全面大幅上涨以及剧烈波动成为本轮商品期货价格的重要特点。其中, WTI 原油期货价格于2007年11月23日上涨至98.18美元/桶,一度冲击100美元/桶关口。LME 交易的3月铜期货在2006年一度达到8800美元/吨,在2007年也多次突破8000美元/吨。三大农产品——玉米、小麦和大豆的期货价格分别突破了多年的记录。供需关系紧张、美元大幅贬值、基金炒作与投机都是近年来全球商品期货价格持续走高并高位运行的主要因素。

预计2008年全球商品期货价格整体仍将保持在高位运行并较2007年略有上涨。持续的经济增长将使得商品需求仍保持强劲,此外,预期美元未来仍呈现持续疲软的走势,这都将支撑全球商品期货价格。

目前我国原油进口占国内消费量近50%,铜、大豆等在我国消费中也占据非常重要的地位。商品期货高价位的运行必将给我国经济发展带来较大威胁,如增加进口商品的外汇使用量、加大国内物价上涨压力、加大企业生产成本等。

为积极应对持续高位的国际商品价格,保证国民经济健康稳定发展,特提出如下政策建议:

第一,发展完善期货市场,加快适宜的大宗商品品种上市,规避企业风险。

第二,建立并完善重要商品库存制度,合理调控物价,保障重要商品尤其是粮食的供给。

第三,完善外汇储备制度,多元化储备货币与商品如黄金、矿产资源等来规避美元贬值的风险。

2.3 我国产品质量安全问题值得关注

自2007年3月以来,中国出口产品的质量问题成为西方媒体关注的焦点之一,一些产品的质量受到了质疑,部分产品被召回,严重影响了中国产品在海外的形象,并造成一些国家和地区对中国出口产品采取限制措施,给中国出口企业带来很大损害。

造成我国产品质量安全问题的原因主要为: (1)部分企业在生产过程中为节省成本,质量管理粗放,甚至违规生产,是少数产品质量存在问题的直接原因; (2)相关质量标准的缺失增加了监管部门工作的难度;(3)广大消费者缺乏对产品质量相关信息的了解客观上也给了少数企业违规生产的空间。

为进一步解决产品质量安全问题,特提出如下政策建议:

第一,规范企业的检验检疫工作,加大对违规企业的监管与处罚。

第二,健全产品安全标准,完善产品安全的法律法规。

第三,推进外贸信用体系建设,树立“中国制造”的品牌地位。

第四,积极推进与贸易伙伴的谈判,争取公平的贸易环境。

2.4 我国企业“走出去”面临多种风险

近年来,我国企业积极贯彻落实党中央提出的充分利用“两种资源,两个市场”的战略方针,加快实施“走出去”战略,在提升我国企业的国际竞争力,保障我国经济社会的可持续发展,缓解我国对外贸易失衡等方面都发挥了重要的作用。

但要注意到,我国企业在“走出去”过程中必然会面临很大的风险。如果相关企业在实施“走出去”战略时没有充分考虑这些风险,对外投资的成功可能性则会降低。

一般而言,海外投资项目可分为三个阶段:准备阶段、实施阶段和经营阶段,在不同阶段作为投资主体的企业所面临的主要风险存在明显差异。企业“走出去”的准备阶段指企业搜集与项目直接相关的东道国信息,进行项目可行性分析的阶段,这个阶段企业需要重点关注政治风险、政策风险和法律风险;企业“走出去”的实施阶段指投资者国企业发出合作意向,双方进行项目协商及谈判的阶段,企业主要面临的风险为时机风险、技术风险和资金风险;企业“走出去”的经营阶段指项目谈判完成后在东道国进行生产经营活动的阶段,企业主要面临的是生产及经营管理过程中的各种风险,包括经营管理风险、环保风险和成本风险。

为降低我国企业海外投资的风险,提出如下政策建议:

第一,加强与东道国之间的合作,降低政治风险、政策风险和法律风险。

第二,加强政府部门间合作和科研投入,拓宽融资渠道,降低时机风险,技术风险和资金风险。

第三,加快企业体制改革步伐,大力引进高水平人才,提高我国企业国际竞争能力,降低经营风险。

2.5 人民币升值不是解决我国贸易平衡问

题的有效工具

近几年,人民币一直承受着较大的升值压力。我国2005年7月汇率制度改革之后,世界三大经济体中美国对人民币升值一直持强硬态度,欧盟和日本对于人民币升值的态度则相对较为温和。但今年随着我国外贸持续增长,贸易顺差进一步扩大,这一情况发生了一定的变化,欧盟、美国和日本联手要求人民币汇率更具灵活性、加快升值幅度,人民币升值压力进一步增大。

虽然人民币升值的压力直接来自于我国日益增大的贸易顺差,但大量研究早已表明:人民币升值并不是解决贸易顺差问题的有效工具。中科院预测科学研究中心曾就人民币汇率变动对我国贸易平衡的影响进行过系统测算。测算结果表明:短期内,人民币升值可一定程度降低中美、中欧之间的贸易顺差,但是降低幅度很有限,并可能引起出口和进口增速同时下降。此时,即使我国的外贸总额增速放缓,外贸顺差的下降也非常有限。

近期一些国际著名机构的研究报告也证明了这一观点。据大企业联合会最新发布的报告,我国贸易顺差的主要原因在于我国生产力的提高,而非人民币低估。欧盟贸易委员曼德尔森也承认,人民币升值本身并不能扭转欧盟和美国对中国不断增长的贸易逆差。

在此背景下,我们特提出以下政策建议:

第一,采取多层次的政策组合。我国国际收支的不平衡是由深层次制度因素和结构因素造成的,应从围绕以消费需求为主扩大内需、降低储蓄率、调整外资优惠政策、扩大进口和市场开放等结构性政策以及汇率浮动入手,多管齐下进行调整。

第二,适当加大汇率波动弹性。人民币适当升值对当前我国经济发展具有如下两方面的好处: (1)有利于缓解我国当前的物价上涨压力;(2)有利于提升我国资本价值。目前,中国在世界范围内的资本投资影响力度依然较小。具体而言虽然我国在非洲的投资有所起色,但在亚洲的投资远远逊于毗邻小国新加坡,在欧美投资金额也很低,人民币升值有助于我国投资者分享世界经济成长的成果。

但是,鉴于人民币一次性升值或者过快升值对整体经济影响的不确定性太大,我们建议人民币升值速度需满足稳定和可控的前提,防止“广场协议”下日元升值幅度过快而导致日本经济衰退的情形在我国重现。

2.6 贸易摩擦问题依然严峻

2007年1—11月份,中国遭遇“两反两保”案件已经高达62起,遭反倾销案数量已经连续12年高居全球第一,目前全世界三分之一的反倾销案件针对中国。此外,2007年中国遭遇反补贴调查数量也跃居全球第一。在未来一段时期内,我国出口仍将呈现持续快速增长势头,预计我国仍将是贸易摩擦的高发区。

未来一段时间内我国贸易摩擦将呈现如下特点:(1)发生在我国传统优势行业,如彩电、服装、鞋帽等行业的贸易摩擦比例将呈下降趋势;(2)新兴优势行业,如钢铁、汽车、通信设备、化工产品将会成为我国与发达国家贸易摩擦中的新热点;(3)我国所遭受的“反补贴”等新的贸易摩擦形式将会继续增加;(4)在传统优势领域,我国可能面对其它一些以制造业为主的新兴发展中国家的挑战,从而引起贸易摩擦;在我国的新兴优势领域,我国会在发展中国家的市场上与发达国家开展竞争; (5)我国和一些发展中国家之间的贸易摩擦将可能加剧;(6)在我国相对劣势的产业,我国相关企业也将更多地采用国际贸易规则保护自己利益。

为更好地应对日益严峻的贸易摩擦形势,促进我国对外贸易发展,特提出如下政策建议:

第一,应尽快完善符合 WTO 规则的社会主义市场经济体制,加强与贸易伙伴的协调;尽快完善和健全我国的法律防范体系。

第二,我国应加快外向型经济模式向内需和外需并重的经济模式的转变。

第三,要建立和完善政府、企业和中介组织三者分工合作的贸易摩擦应对机制。

第四,要大量培养应对贸易摩擦的专业人才,发挥企业应对贸易摩擦的主体作用。

第五,充分利用国际贸易规则,保护本国幼稚产业的发展。有关部门宜在对我国比较劣势部门充分了解的基础上,参考国际贸易惯例,灵活采取多种措施保护文化、服务等幼稚产业。