2. 中国科学院区域可持续发展分析与模拟重点实验室 北京 100101;

3. 中国科学院大学 资源与环境学院 北京 100049

2. Key Laboratory of Regional Sustainable Development Analysis and Simulation, Chinese Academy of Sciences, Beijing 100101, China;

3. College of Resources and Environment, University of Chinese Academy of Sciences, Beijing 100049, China

20世纪80年代以来,中国油气消费量不断增大,对外依存度持续攀升。1993年油气年消费量超过2亿吨油当量,2000年超过3亿吨油当量,2016年达到8.54亿吨油当量的规模。随着中国大规模的城镇化与工业化建设,油气消费需求旺盛。近年来,中国进行大规模的能源结构调整,积极推广太阳能和核能等新能源的发展;但从目前来看,短期内新能源对油气的替代效应有限,油气消费尚未出现明显降低的趋势。并且迫于气候变化与碳减排压力,中国天然气消费比重显著增加,油气对外依赖度仍将上升,2015年对外贸易依存度超过60%,远超过国际能源署对其成员国划定的对外贸易依存度50%这一警戒线,中国能源安全保障面临巨大的压力。

油气资源的地缘战略属性导致油气贸易与国际政治关系密切,因此不同产能国与消费国之间、消费国与消费国之间、生产国与生产国之间围绕着油气贸易展开了激烈的博弈。中亚地区是距离中国最近、最安全的油气资源保障区,中国与中亚地区的能源合作具有高度的战略互补性,在石油贸易、油气资源勘探开发、油气产品加工技术领域皆具有广阔的战略前景。

针对中国与中亚地区之间的能源合作,既有研究从中亚油气资源出口格局[1]、开发现状[2]与能源战略格局[3],中国在中亚的能源政治地位[4, 5]、中国与中亚五国的合作互补性[6]、合作前景[7]、合作开发[8]、合作模式[9-12]、合作战略[13]、丝路通道与能源战略[14-17]、能源合作中的法律问题[18, 19]与制度缺陷[20]等方面做了大量研究,对中国继续推进与中亚国家油气资源合作具有重要的借鉴意义。尤其是中哈油气管线和中国—中亚天然气管线的建设,增强了中国与中亚国家油气贸易,提升了国际能源运输通道安全,降低了国际能源运输的风险与成本,使中亚成为中国海外重要的油气供应基地。目前,已形成以哈萨克斯坦为重点,合作范围扩及土库曼斯坦、乌兹别克斯坦等国家的良好态势;其中,土库曼斯坦是中国最重要的天然气进口国,哈萨克斯坦是重要的石油进口国。因此,加强与中亚国家的油气贸易合作是保障中国能源安全的重要战略。

1 中亚地区油气贸易格局及其与中国油气贸易现状 1.1 中亚地区油气产消特征与对外供给潜力 1.1.1 中亚地区的油气产量总体上呈现波动上升的态势20世纪80年代中亚地区油气年产量出现小幅上升,但1990—1998年年产量从1.44亿吨油当量降低至1亿吨油当量,占世界比重从2.91%降低至1.80%。1999年之后,除2009年、2010年受全球金融危机的后效影响,油气产量有所跌落外,其他年份中亚地区油气年产量保持了较为稳定的增长,2016年油气产量2.29亿吨油当量,占当年世界油气产量的3.02%(图 1)。

|

| 图 1 1985—2016年中亚地区油气产量及其占世界的比重 |

哈萨克斯坦主导着中亚地区石油生产的基本格局,土库曼斯坦主导着中亚地区天然气生产的基本格局(图 2)。

|

| 图 2 1985—2016年中亚各国油气产量及其变化趋势 |

具体来看,哈萨克斯坦在1998年之前油气产量低于3 000万吨油当量,21世纪以来油气产量呈现明显上升趋势,2000年超过4 000万吨油当量,2008年之后达到8 000万吨,2016年油气产量为9 720万吨油当量。1996年之前,哈萨克斯坦油气产量占中亚地区油气产量的比重不足25%,2008以来哈萨克斯坦油气产量占中亚地区的比重稳定在40%以上。

土库曼斯坦的油气产量总体呈现先降低后逐步增长的态势,1985—1998年产量从7 454万吨油当量降低到1 720万吨油当量,而后1999—2016年的18年间,产量增加超过5 562万吨油当量,2016年产量为7 282万吨油当量,占中亚地区油气产量比重为31.79%。

乌兹别克斯坦油气产量1985—2016年呈现出持续增长的特征,从3 000万吨油当量增长至5 908万吨油当量,占中亚地区油气产量的25.79%。

1.1.3 中亚地区油气产消差额较大,主要以油气贸易形式出口1985—2016年,中亚地区油气年消费总量从8 200万吨油当量增长至1.07亿吨油当量,32年间消费量仅增加了约2 500万吨油当量。因中亚各国油气下游炼化能力普遍较低,产消差额主要以油气贸易的形式出口。1991年苏联解体之前,每年向外供给能力稳定在5 000万吨—6 000万吨油当量。1992年产消差额迅速跌至3 646万吨油当量,到1998年对外供给能力一度跌至2 460万吨油当量(图 3)。1999年之后在跨国公司的帮助下,中亚地区油气产量持续上升,2000年产消差额为6 653万吨油当量,2005年产消差额达到1.09亿吨油当量。2011年以来中亚地区的油气年产消差额基本稳定在1.2亿吨油当量,2016年产消差额为1.22亿吨油当量。

|

| 图 3 中亚地区油气资源产消差额变化 |

整体来看,在不考虑中亚-里海地区的油气增产情况下,未来20年内中亚地区年对外可供给油气大约在1.2亿吨油当量。中远期来看,随着乌兹别克斯坦和哈萨克斯坦油气资源的枯竭,土库曼斯坦的天然气资源将成为支撑中亚地区油气供应的支柱。

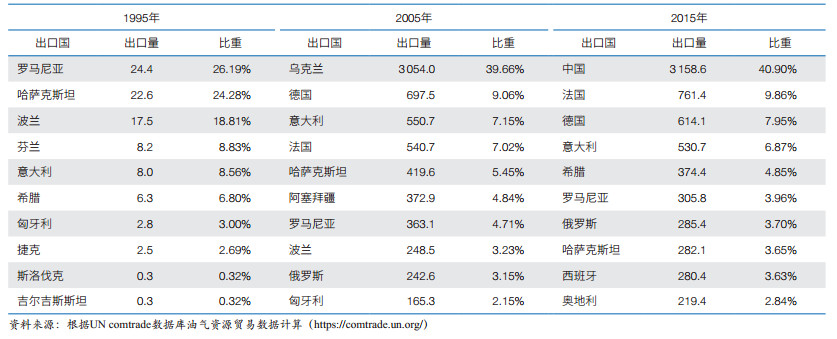

1.2 中亚地区油气对外出口格局与贸易关系中国超过欧洲成为中亚地区最主要的油气贸易伙伴。苏联解体之后,中亚地区进入了权利真空阶段,积极寻求油气贸易的多元化。从贸易集团关系来看,中亚地区依然从属于俄罗斯-欧盟贸易集团[21],而乌兹别克斯坦、土库曼斯坦等国被排在三大贸易集团之外。从具体贸易关系来看,中亚地区油气资源出口国从1995年的11个增加至2015年的31个。1995年之前中亚地区仅有少量油气出口,年出口量不足100万吨油当量。1996—2015年油气出口量迅速增加,2015年达到7 722万吨油当量(表 1)。欧洲曾是中亚油气最主要的出口,2005年中亚地区向欧洲出口的油气资源占中亚国家油气贸易的80%以上,乌克兰、德国、意大利和法国是中亚国家最主要的出口国,年出口量均超过500万吨油当量,占中亚地区油气出口总量的62.89%。2005年之后随着向中国出口量的增加,欧洲在中亚地区油气出口中的比例一度降到46.19%(2013年)。目前,中国是中亚地区最重要的油气出口国家,占其年油气出口总量的40.9%(图 4)。

|

| 图 4 中亚国家油气出口量变动及主要出口方向 |

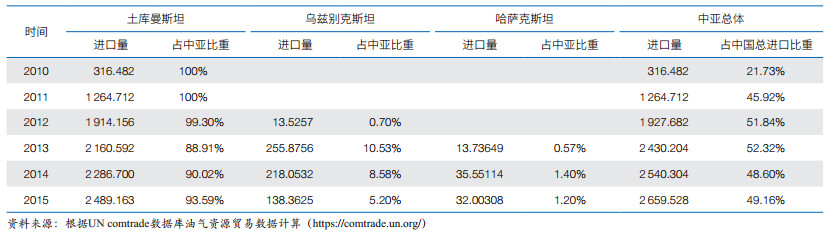

中国从中亚各国进口能源的侧重点并不相同,中国主要从哈萨克斯坦、土库曼斯坦和乌兹别克斯坦三国进口天然气。自2010年始,中国开始从土库曼斯坦进口天然气,2012年和2013年开始分别从乌兹别克斯坦和哈萨克斯坦进口天然气。目前中国每年从中亚地区进口的天然气总量约为2 660万吨油当量,约占中国天然气总进口量的一半,其中93.59%来源于土库曼斯坦(表 2)。中国与土库曼斯坦已经形成高度相互依赖天然气贸易伙伴关系,土库曼斯坦是中国油气进口的第8大国家、天然气最大进口国,中国从土库曼斯坦进口天然气占天然气进口总量的33.38%。

中国从中亚地区进口的石油主要来自哈萨克斯坦。中国与中亚地区的石油进口量呈现出明显的先升后降的趋势。1997—2013年中国从哈萨克斯坦进口石油一直呈现较为明显的增长趋势:1997年进口量仅为4.5万吨;2002年超过100万吨;2010年超过1 000万吨;2013年达到1 198万吨的峰值,占中国全部石油进口量的4.25%。但2014年、2015年和2016年哈萨克斯坦向中国的石油出口量呈现断崖式下跌的特征:2014年仅为568万吨,2015年499万吨,2016年323万吨,分别占中国石油进口量的1.84%、1.49%和0.85%。2016年9月,哈萨克斯坦总统纳扎尔巴耶夫表示,哈萨克斯坦能够扩大对中国的石油出口量,卡沙干油田恢复开采将成为扩大对中国石油出口的基础,并通过扩大石油出口将把双边贸易规模提升至新的水平。

2 中国与中亚地区油气贸易潜在风险与存在问题 2.1 大国博弈的能源地缘政治风险苏联解体后,中亚国家相继宣布独立,重要的地理位置和丰富的油气资源使得中亚地区迅速成为世界主要政治力量和国际资本激烈争夺的舞台。大国引领的能源多元竞合是塑造中亚地区能源格局的关键力量,中、俄、美三国在中亚地区开展的能源博弈是中亚地缘能源格局变化的主导力量,决定着中亚地区国际能源合作格局的战略走向。欧盟、伊朗、土耳其、日本、韩国和印度等国家和地区也以不同渠道和方式插手中亚地区事务,力图影响中亚地区的发展和走势,实现各自的能源战略目标。围绕中亚地区的能源资源开发和油气管道走向,各种政治力量展开了尖锐复杂的较量。据不完全统计,目前已有美国、英国、法国、德国、意大利、土耳其、加拿大、日本、印度、韩国、俄罗斯、中国、阿根廷、匈牙利、阿曼和阿联酋等国家的石油公司云集在中亚地区进行石油勘探开发和原油炼制、销售等活动[9]。

全球金融危机之后,美国和俄罗斯加快调整了各自的中亚战略,竞逐中亚地区能源地缘政治的主导权。2011年美国提出了“新丝绸之路”计划,意图打造以阿富汗为核心、贯通中亚到南亚的全球国际战略新通道。2011年,俄罗斯发布了《欧亚大陆新一体化计划——未来诞生于今日》的报告,提出了建设“欧亚联盟”的战略目标。2014年5月,俄罗斯、白俄罗斯和哈萨克斯坦三国共同签署《欧亚经济联盟条约》。2015年1月,欧亚经济联盟(Eurasian Economic Union)正式启动。

2015年3月国家发展改革委、外交部和商务部联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。相比美国和俄罗斯的中亚战略部署,中国的“一带一路”倡议在中亚地区具有较为明显的优势。与美、俄不同,中国在中亚地区的能源战略主要是通过经济贸易手段进行务实性的能源项目合作,并形成了以双边合作为基础、多边合作为支撑、合作利益共享的能源合作模式。但中国参与中亚地区能源合作的制度化建设程度与俄罗斯和美国相比,在能源秩序中的地位和作用与中国的国家实力还不相称。

2.2 中亚五国内部政治环境不稳定尽管中亚各国都完成了从计划向市场的经济体制改革,但市场化实现程度不一。吉尔吉斯斯坦与俄罗斯相仿,采用了相对激进的改革方案;哈萨克斯坦和塔吉克斯坦选择了渐进式改革策略,保留大量的计划经济色彩;而土库曼斯坦和乌兹别克斯坦只进行“有限改革”。

基于对油气工业的高度依赖,中亚国家实行了高度垄断的油气资源开发政策,再加上中亚特殊的“总统集权制”的政治体制,中亚国家的对外能源政策更多的是基于政治考虑而非纯粹的商业行为,容易滋生严重的贪污腐败、权力寻租和经济犯罪,导致中亚各国的能源合作进程受政治体制影响严重。根据2018年2月“透明国际”发布的“世界清廉指数报告” [22],哈萨克斯坦在全球180个国家和地区中位列第122位,在中亚五国中的清廉程度最高;而吉尔吉斯斯坦(第135位)、乌兹别克斯坦(第157位)、塔吉克斯坦(第161位)、土库曼斯坦(第167位)排名垫底。

此外,中亚地区经济环境和国际投资还受恐怖活动影响。2011年哈萨克斯坦更是发生了独立以来最严重的系列恐怖袭击和“石油城”扎纳奥津的骚乱。国际油气合作往往涉及的金额数量大、时间序列长,这种政治生态增大了国际油气投资项目的风险。中亚国家局势的不稳定,严重影响了中国投资者的信心与相关油气合作项目进程,对于中国与中亚地区的油气经贸合作十分不利。

2.3 国际能源合作制度呈现碎片化中亚地区存在多层级、多领域的能源合作制度,制度的复杂性和碎片化明显。目前中亚地区的国际能源合作的制度包括:①国际组织协调下的能源合作制度。如上合组织框架下的多边能源合作机制和亚洲开发银行主导的“中亚区域经济合作”框架下的能源合作等。②地区外大国主导的双边能源合作制度。如中国“一带一路”倡议下的能源合作、美国“新丝绸之路”战略下的能源合作、俄罗斯“ 2035能源战略”下的能源合作等。③中亚国家之间能源合作的制度。中亚地区“制度密度”导致制度之间存在彼此联系甚至冲突的现象,众多能源合作制度中,并没有获得各方广泛支持的主导性的能源合作制度,为中亚地区未来能源合作前景带来许多不确定性。中亚五国之间,中亚国家与美国、俄罗斯和中国3个主导性大国,以及其与欧盟、日本、韩国、印度、伊朗、土耳其等其他国家或地区达成能源合作协议,形成了排他性的能源合作区块。同时,以国际石油公司为主要行为体进行的能源合作区块存在多个国家的合作与博弈,这在一定程度上令中亚各国家在与不同国家和国际石油公司合作中的立场和身份出现分裂,权力的多元化和制度的分散化必然导致中亚能源合作困局。

2.4 国际能源投资政策缺乏可持续性中亚各国普遍存在资金不足、技术缺乏的问题,提供优惠合作条件,吸引外资成为发展能源经济的重要途径。中亚各国制定和颁布了一系列油气行业法律法规,以刺激能源产业的发展。哈萨克斯坦先后制定了《石油法》《投资法》《地下资源与地下资源利用法》和《矿产资源法》,土库曼斯坦和乌兹别克斯坦也分别制定了《土库曼斯坦外国投资法》和《乌兹别克斯坦共和国外国投资法》等法律,初步建立起了一套比较完整的能源投资法律体系。

但是,中亚国家的法律政策缺乏一致性,法律变动的风险较大,且受国家政体影响;中亚各国还通过签署总统令等政策文件对已有立法进行随意修改,降低了中亚各国法律的约束力和公信力,提升了外国油气资源投资被征收的法律风险。尤其是21世纪以来受世界范围内能源生产国有化的影响,中亚各国更加频繁地修改和补充油气行业法律法规,加强对油气行业的控制与监管,以往温和宽松的外资投资环境和财税政策被强制性的政策所取代。

以哈萨克斯坦为例,2009年哈萨克斯坦出台新的税收政策,连续3年大幅度调整对石油、天然气的开采税征收办法,开征矿产资源开采税和油气出口收益税,并改变超额利润税计税方法等。2010年哈萨克斯坦又对《地下资源与地下资源利用法》进行了多次修订,不断扩大对本国资源的控制力,同时还加强了对以前所签油气合同的监管。政府干预、法律变更、政策收紧等因素成为中亚五国国际能源投资的重要政策风险。

3 中国与中亚地区加强油气贸易合作的对策 3.1 推动建立务实高效的多边能源合作机制国际经验表明,构建务实高效的区域多边能源合作机制能够有效维护地区能源安全,使参与国受益。目前中亚地区相关国际能源合作的框架和协议多为原则性的、尚缺乏实质的能源合作框架。未来应在“一带一路”倡议的基本框架下,加强上合组织能源合作协商,形成具有实际意义和约束力的多边能源合作机制。在推动与中亚地区能源合作的过程中,充分考虑俄罗斯、美国等大国在中亚地区的能源利益和经济渗透力,制定涉及能源出口国、过境国和进口国等不同利益主体的多边合作框架,形成维护共同利益的能源命运共同体。

同时,考虑到目前我国的能源现状、双边合作的困难及中亚地区复杂的能源地缘政治等因素,从战略视角加强多边能源对话的能力,协调中哈、中土、中乌、中吉、中塔等能源合作的机构,设立专门针对中亚地区的多边能源对话机制。参与多边能源会话机制的各国应分享各国的能源信息,加深彼此之间的政治信任,以保证达成的多边能源合作的实用性和稳定性。

3.2 优化参与中亚地区能源合作的企业结构当前中国主要以国有能源企业作为主体参与中亚各国的能源事务。能源作为一种战略资源,国有企业的海外经济活动通常会被贴上国家行为的标签,会引起中亚国家政府与民众的担忧,甚至引发资源民族主义带来的资产征收风险。同时,国有企业体系复杂,决策过程较长、合作方式单一、灵活性不足的缺点会在海外能源合作竞争中削弱中国能源企业的竞争力。未来在巩固已有的国有企业搭建的能源合作平台的基础上,应积极鼓励中小能源企业参与中亚地区能源合作,加强国有企业和民营企业的协作;建立“走出去”产业联盟,与东道国当地政府和民众建立长期稳定、相互信赖的经济伙伴关系,降低能源合作的政治色彩,防范中亚国家的资源民族主义风险。

3.3 加强能源深加工合作与技术服务贸易从中亚国家的长远发展战略来看,各国能源产业发展的重点已经从单纯的油气贸易向中下游炼化领域发展。中亚国家的油气加工企业开工率低、生产工艺落后,导致其产品加工深度不足,高端油品严重依赖进口。哈萨克斯坦是中亚国家石油加工能力最强的国家,其油气加工领域的生产率仍然大大低于世界主要产油国水平。中亚国家炼油企业的油品质量无法满足环保要求,且无法炼制高标号的汽油和航空煤油,石化行业基本处于空白。哈萨克斯坦、土库曼斯坦和乌兹别克斯坦正在积极推进炼油厂改造和天然气化工项目等。

截至2014年底,我国已形成23套炼化一体化联合装置,其中14家企业达到了千万吨级炼油、百万吨级乙烯一体化的国际先进标准。我国面临着严重的产能过程问题,2016年炼化产能过剩达亿吨以上,大化工中的氯碱、化肥、轮胎、合成材料等行业也存在严重的产能过剩。加强与中亚国家的能源深加工合作,既符合我国石化行业国际产能合作的战略需要,也契合中亚国家的发展诉求。中国可以充分发挥技术优势,在油田和天然气田的勘探与开发的工程、能源基础设施建设和维护、能源产品加工“交钥匙工程”等方面与中亚国家加强技术贸易服务。

3.4 加快推进能源的就地加工转化合作《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》指出,要“推进能源资源就地就近加工转化合作,形成能源资源合作上下游一体化产业链”。中国的石油企业需从东道国自身的社会发展需要出发,提高能源投资和服务的本地嵌入性,使项目合作成为建设利益共同体的引擎。

(1)可探索共建域外能源产业合作示范区。在对中亚国家进行完整投资环境评价的基础上,选择政治环境稳定、法律环境较为公正透明、基础设施相对完整的区域,建设能源工业园区、能源技术合作园区等各类能源产业合作示范区。通过共同参与常规能源、非常规能源和新能源技术的共同研发与创新,推动上下游企业联合研发、生产和制造,实现示范区内能源生产和技术“溢出效应”,提升我国与中亚地区能源合作的影响力,形成中国与中亚国家能源合作的“飞地”。

(2)可探索建立跨区域能源联合储备机制。构建跨国能源储备机制有利于稳定东道国长期的能源供给,减少由于战争、极端事件、国际政治形势变化等而带来的冲击;有利于供给国规避能源市场价格波动的影响,确保长期的石油和天然气收益。跨区域能源联合储备,并不局限于双边合作,中国可在中亚地区与哈萨克斯坦、土库曼斯坦和乌兹别克斯坦实行联合能源储备,必要时可同时协调三国的跨国储备,以最大程度保证中亚各国的能源收益和中国能源稳定供给。

3.5 加快修订现有双边投资协定基于双边关系的投资条约(BITs)是中国与中亚国家进行能源合作与投资最重要的法律依据。当前签订的BITs内关于国际投资的法律地位权属、争端解决机制等均有不同程度的规定,但对能源投资所涉事务的规定比较模糊。且从双边协议的签订时间来看,仅中乌在2011年重新签订了BITs,与其他各国的协议均签订于1992年和1993年,至今已有20多年。21世纪全球资本流动与能源投资环境都发生了深刻的变化,20世纪末期签订的BITs无法为中国投资者提供充足、全面的保护。当前我国发起的“一带一路”倡议受到中亚各国的广泛支持,为中国与中亚国家重新修订BITs提供了契机。

建议可参考中、乌两国2011年签订的BITs相关条款,加快协商与中亚国家BITs主要条款的修订和完善。①在双边与多边框架下明确投资准入范围与准入前待遇,明确投资准入范围和规定最惠国待遇与国民待遇,并根据最惠国待遇的“自动传导效应”,使我国投资者在投资准入阶段便可享受最惠国待遇;②明晰直接与间接征收概念与判断标准,尤其当前国际能源投资中,十分有必要明确征收的概念与判别标准;③明确争端解决步骤和仲裁适用规则,在修订中土BITs时明确引入国际投资争端解决中心机制,提高仲裁的透明度和公信力;④进一步明确补偿问题与类似征收后措施,应进一步明确提出“不低于相似条件下其给予第三国投资者或者本国国民的待遇中最优者”“恢复原状”等补偿标准;⑤能够明确投资准入的例外条款,并争取将能源行业列入例外条款,通过协定尽可能保证中国投资者在中亚地区进行能源投资时有更明确的政策预期和更安全的政策保障。

| [1] |

寇忠. 中亚油气资源出口新格局[J]. 国际石油经济, 2010, 18(5): 39-47. |

| [2] |

杨莉. 中亚国家油气资源开发状况[J]. 俄罗斯中亚东欧市场, 2006(9): 14-18. |

| [3] |

孙霞. 中亚能源地缘战略格局与多边能源合作[J]. 世界经济研究, 2008(5): 37-43, 88. |

| [4] |

李红强. 能源地缘政治格局的演变过程与驱动机制研究:以中亚为例[J]. 世界地理研究, 2009, 18(4): 56-65. |

| [5] |

陆俊元. 中亚地缘政治新格局及其对中国的战略影响[J]. 世界地理研究, 2011, 20(2): 8-14. |

| [6] |

苏华, 王磊. 论我国与中亚国家能源合作互补性[J]. 经济纵横, 2014(10): 63-67. |

| [7] |

毛汉英. 中国与俄罗斯及中亚五国能源合作前景展望[J]. 地理科学进展, 2013, 32(10): 1433-1443. DOI:10.11820/dlkxjz.2013.10.001 |

| [8] |

李倬, 欧阳丹. 中亚油气资源开发合作与我国能源安全战略[J]. 新疆财经, 2008(5): 61-66. |

| [9] |

杨宇, 刘毅, 金凤君. 能源地缘政治视角下中国与中亚-俄罗斯国际能源合作模式[J]. 地理研究, 2015, 34(2): 213-224. |

| [10] |

赵亚博, 方创琳. 中国与中亚地区油气资源合作开发模式与前景分析[J]. 世界地理研究, 2014, 23(1): 29-36. |

| [11] |

苏华, 王磊. "丝绸之路经济带"建设背景下的我国与中亚能源合作新模式探析[J]. 经济纵横, 2015(8): 22-26. |

| [12] |

闫鸿毅, 李世群, 徐行. 中亚三国石油合同模式研究[J]. 俄罗斯中亚东欧市场, 2010, 26(5): 17-24. |

| [13] |

余晓钟, 高庆欣, 辜穗, 等. 丝绸之路经济带建设背景下的中国-中亚能源合作战略研究[J]. 经济问题探索, 2016(1): 149-154. |

| [14] |

李琪. "丝绸之路"的新使命:能源战略通道——我国西北与中亚国家的能源合作与安全[J]. 西安交通大学学报(社会科学版), 2007(2): 77-83. |

| [15] |

钱学文. 中东里海油气与中国能源安全战略[M]. 北京: 时事出版社, 2007.

|

| [16] |

石岚. 中国中亚能源通道与中国能源安全[J]. 东南亚纵横, 2011(10): 86-89. DOI:10.3969/j.issn.1003-2479.2011.10.020 |

| [17] |

王晓梅. 中亚石油合作与中国能源安全战略[J]. 国际经济合作, 2008, 24(6): 21-28. |

| [18] |

刘再辉. 中国与中亚国家能源合作的若干法律问题[J]. 新疆社会科学, 2009(2): 72-77. |

| [19] |

黄梦, 肖湘. 中国对中亚能源投资的法律问题及对策[J]. 长沙理工大学学报(社会科学版), 2016, 31(2): 160-166. |

| [20] |

杨泽伟. 共建"丝绸之路经济带"背景下中国与中亚国家能源合作法律制度:现状、缺陷与重构[J]. 法学杂志, 2016, 37(1): 18-28. |

| [21] |

Yang Y, Poon J P H, Liu Y, et al. Small and flat worlds:A complex network analysis of international trade in crude oil[J]. Energy, 2015, 93: 534-543. DOI:10.1016/j.energy.2015.09.079 |

| [22] |

Transparency International. Corruption Perceptions Index 2017. [2018-02-21]. https://www.transparency.org/news/feature/corruption_perceptions_index_2017.

|